Η απόφαση της ΚΤ της Τουρκίας

να ασκήσει νομισματική πολιτική υποστήριξης της τουρκικής λίρας χωρίς την

χρησιμοποίηση του επιτοκίου (αύξηση) ως μέσου,

αλλά μόνο με την παρέμβαση στην αγορά συναλλάγματος (πωλήσεις

συναλλάγματος) έχει δημιουργήσει πολλές αμφιβολίες ως προς την

αποτελεσματικότητά της. Σύμφωνα με τις εκτιμήσεις της ΚΤ πρόκειται για μια παροδική

– συγκυριακή διακύμανση των διεθνών χρηματοπιστωτικών αγορών και η

παρατηρούμενη εκροή κεφαλαίων πολύ

σύντομα θα εξασθενίσει. Αν όμως οι εκτιμήσεις της ΚΤ αποδειχτούν λανθασμένες

και πρόκειται για μια μονιμότερη κατάσταση τότε είναι βέβαιον ότι θα

εξαναγκαστεί να αλλάξει πολιτική έχοντας απολέσει μεγάλο τμήμα των

συναλλαγματικών διαθεσίμων της χωρίς αποτέλεσμα. Η κατηγορηματική δήλωση του Διοικητή Erdem Başçı ότι δεν πρόκειται

να αυξήσει τα επιτόκια προκειμένου να εμποδίσει την διολίσθηση του τουρκικού

νομίσματος δεν μπορεί παρά να σχετίζεται με τις πιέσεις τις οποίες δέχεται από

την κυβέρνηση Ερντογάν η οποία

απεγνωσμένα προσπαθεί να διατηρήσει το ρυθμό μεγέθυνσης του ΑΕΠ πάνω από το

3,0% σε ετήσια βάση. Βεβαίως η ΚΤ αύξησε το επιτόκιο δανεισμού overnight κατά 50 σημεία

βάσης (από 7,25% σε 7,75%) στη συνεδρίαση

τις 23 Αυγούστου αλλά όπως τόνισε ο Διοικητής Erdem Başçı αυτή ήταν

η τελευταία φορά.

Με τον τρόπο αυτό η νομισματική πολιτική έγινε περισσότερο στενή ως προς τη

διαχείριση της ρευστότητας. Παράλληλα όμως δεν άλλαξε το ύψος του επιτοκίου

(4,5%) του βασικού νομισματικού εργαλείου , του εβδομαδιαίου repo,

επιχειρώντας να δημιουργήσει μια μικτή

προσέγγιση στη νομισματική πολιτική

αμφιβόλου επιτυχίας.

να ασκήσει νομισματική πολιτική υποστήριξης της τουρκικής λίρας χωρίς την

χρησιμοποίηση του επιτοκίου (αύξηση) ως μέσου,

αλλά μόνο με την παρέμβαση στην αγορά συναλλάγματος (πωλήσεις

συναλλάγματος) έχει δημιουργήσει πολλές αμφιβολίες ως προς την

αποτελεσματικότητά της. Σύμφωνα με τις εκτιμήσεις της ΚΤ πρόκειται για μια παροδική

– συγκυριακή διακύμανση των διεθνών χρηματοπιστωτικών αγορών και η

παρατηρούμενη εκροή κεφαλαίων πολύ

σύντομα θα εξασθενίσει. Αν όμως οι εκτιμήσεις της ΚΤ αποδειχτούν λανθασμένες

και πρόκειται για μια μονιμότερη κατάσταση τότε είναι βέβαιον ότι θα

εξαναγκαστεί να αλλάξει πολιτική έχοντας απολέσει μεγάλο τμήμα των

συναλλαγματικών διαθεσίμων της χωρίς αποτέλεσμα. Η κατηγορηματική δήλωση του Διοικητή Erdem Başçı ότι δεν πρόκειται

να αυξήσει τα επιτόκια προκειμένου να εμποδίσει την διολίσθηση του τουρκικού

νομίσματος δεν μπορεί παρά να σχετίζεται με τις πιέσεις τις οποίες δέχεται από

την κυβέρνηση Ερντογάν η οποία

απεγνωσμένα προσπαθεί να διατηρήσει το ρυθμό μεγέθυνσης του ΑΕΠ πάνω από το

3,0% σε ετήσια βάση. Βεβαίως η ΚΤ αύξησε το επιτόκιο δανεισμού overnight κατά 50 σημεία

βάσης (από 7,25% σε 7,75%) στη συνεδρίαση

τις 23 Αυγούστου αλλά όπως τόνισε ο Διοικητής Erdem Başçı αυτή ήταν

η τελευταία φορά.

Με τον τρόπο αυτό η νομισματική πολιτική έγινε περισσότερο στενή ως προς τη

διαχείριση της ρευστότητας. Παράλληλα όμως δεν άλλαξε το ύψος του επιτοκίου

(4,5%) του βασικού νομισματικού εργαλείου , του εβδομαδιαίου repo,

επιχειρώντας να δημιουργήσει μια μικτή

προσέγγιση στη νομισματική πολιτική

αμφιβόλου επιτυχίας.

Ο μεγάλος κίνδυνος της

ακολουθούμενης νομισματικής πολιτικής από την ΚΤ της Τουρκίας συνίσταται ,

εκτός της πιθανής αναποτελεσματικότητας

όπως αναφερθήκαμε προηγουμένως , στην απώλεια συναλλάγματος το ύψος του

οποίου χρησιμοποιούταν για την κάλυψη του υψηλού βραχυπρόθεσμου εξωτερικού δανεισμού

της χώρας, ο οποίος τον Ιούνιο του 2013 ανερχόταν σε 125,7 δις δολάρια ΗΠΑ. Τα

συναλλαγματικά διαθέσιμα την ίδια

περίοδο ανερχόταν σε 137,5 δις δολάρια ΗΠΑ. Βεβαίως όλα θα κριθούν στους προσεχείς

μήνες όταν θα γνωρίζουμε αν η συγκεκριμένη κατάσταση ήταν συγκυριακή ή

περισσότερο μόνιμη. Η δικιά μας εκτίμηση είναι ότι οι εκροές κεφαλαίων θα

επαναλαμβάνονται περίπου κάθε δύο μήνες για το προσεχές έτος και στο ενδιάμεσο

διάστημα θα υπάρχει ηρεμία.

ακολουθούμενης νομισματικής πολιτικής από την ΚΤ της Τουρκίας συνίσταται ,

εκτός της πιθανής αναποτελεσματικότητας

όπως αναφερθήκαμε προηγουμένως , στην απώλεια συναλλάγματος το ύψος του

οποίου χρησιμοποιούταν για την κάλυψη του υψηλού βραχυπρόθεσμου εξωτερικού δανεισμού

της χώρας, ο οποίος τον Ιούνιο του 2013 ανερχόταν σε 125,7 δις δολάρια ΗΠΑ. Τα

συναλλαγματικά διαθέσιμα την ίδια

περίοδο ανερχόταν σε 137,5 δις δολάρια ΗΠΑ. Βεβαίως όλα θα κριθούν στους προσεχείς

μήνες όταν θα γνωρίζουμε αν η συγκεκριμένη κατάσταση ήταν συγκυριακή ή

περισσότερο μόνιμη. Η δικιά μας εκτίμηση είναι ότι οι εκροές κεφαλαίων θα

επαναλαμβάνονται περίπου κάθε δύο μήνες για το προσεχές έτος και στο ενδιάμεσο

διάστημα θα υπάρχει ηρεμία.

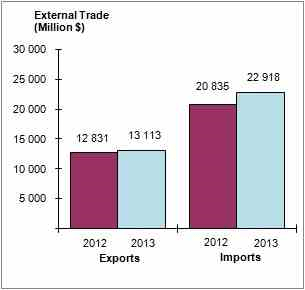

Εκτός όμως από τα σχετιζόμενα προβλήματα με την

τουρκική λίρα και τις εκροές κεφαλαίων , η Τουρκική οικονομία αντιμετωπίζει

δυσμενείς εξελίξεις και στο εμπορικό ισοζύγιο , το οποίο τον Ιούλιο 2013 χειροτέρευσε κατά 22,5% . Οι εξαγωγές

αυξήθηκαν κατά 2,2% ενώ οι εισαγωγές κατά 10% (Πίνακας 1).

τουρκική λίρα και τις εκροές κεφαλαίων , η Τουρκική οικονομία αντιμετωπίζει

δυσμενείς εξελίξεις και στο εμπορικό ισοζύγιο , το οποίο τον Ιούλιο 2013 χειροτέρευσε κατά 22,5% . Οι εξαγωγές

αυξήθηκαν κατά 2,2% ενώ οι εισαγωγές κατά 10% (Πίνακας 1).

Πίνακας 1

Εξωτερικό Εμπόριο

Ιούλιος 2012-13

Ιούλιος 2012-13

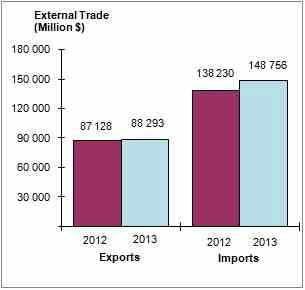

Το

εμπορικό έλλειμμα το επτάμηνο Ιανουαρίου – Ιουλίου 2013 (Πίνακας 2) αυξήθηκε

κατά 18,3% έναντι του αντίστοιχου

διαστήματος του 2012. Σε απόλυτα νούμερα από -51,102 δις δολάρια ανήλθε σε -60,463 δις δολάρια.

εμπορικό έλλειμμα το επτάμηνο Ιανουαρίου – Ιουλίου 2013 (Πίνακας 2) αυξήθηκε

κατά 18,3% έναντι του αντίστοιχου

διαστήματος του 2012. Σε απόλυτα νούμερα από -51,102 δις δολάρια ανήλθε σε -60,463 δις δολάρια.

Πίνακας 2

Εξωτερικό εμπόριο

Ιανουάριος –Ιούλιος 2012-2013.

Ιανουάριος –Ιούλιος 2012-2013.

Επίσης ο πληθωρισμός

τον Ιούλιο 2013 βρίσκεται στο 8,8% αλλά ο πληθωρισμός των τροφίμων έχει ανέβει

στο 12,72% σύμφωνα με τα στοιχεία της ΚΤ της Τουρκίας.

τον Ιούλιο 2013 βρίσκεται στο 8,8% αλλά ο πληθωρισμός των τροφίμων έχει ανέβει

στο 12,72% σύμφωνα με τα στοιχεία της ΚΤ της Τουρκίας.