Οι προβλέψεις , τόσο της κυβέρνησης, όσο και των

διεθνών πολυμερών οργανισμών, έπειτα

από μία σχεδόν δεκαετία με αρνητικούς ρυθμούς μεγέθυνσης (με εξαίρεση το 2014),

για το ρυθμό μεγέθυνσης του ΑΕΠ, το 2017, κυμαίνονται μεταξύ 2,5% και 3,0%.

διεθνών πολυμερών οργανισμών, έπειτα

από μία σχεδόν δεκαετία με αρνητικούς ρυθμούς μεγέθυνσης (με εξαίρεση το 2014),

για το ρυθμό μεγέθυνσης του ΑΕΠ, το 2017, κυμαίνονται μεταξύ 2,5% και 3,0%.

Οι προβλέψεις αυτές στηρίζονται στη θετική

μεταβολή των επιμέρους μακροοικονομικών μεγεθών που προσδιορίζουν τη μεγέθυνση

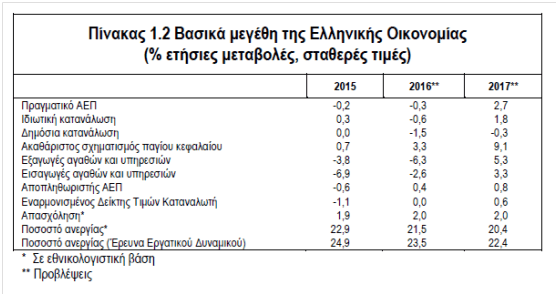

του συνολικού ΑΕΠ (Πίνακας 1).

μεταβολή των επιμέρους μακροοικονομικών μεγεθών που προσδιορίζουν τη μεγέθυνση

του συνολικού ΑΕΠ (Πίνακας 1).

Πίνακας 1.

Συγκεκριμένα στη θετική μεγέθυνση:

– της ιδιωτικής

κατανάλωσης κατά 1,8% έναντι μειώσεως κατά -0,6% το 2016,

κατανάλωσης κατά 1,8% έναντι μειώσεως κατά -0,6% το 2016,

– του ακαθάριστου

σχηματισμού παγίου κεφαλαίου κατά 9,1% έναντι + 3,3% το 2016,

σχηματισμού παγίου κεφαλαίου κατά 9,1% έναντι + 3,3% το 2016,

– των εξαγωγών

αγαθών και υπηρεσιών κατά 5,3% έναντι μειώσεως -6,3% το 2016.

αγαθών και υπηρεσιών κατά 5,3% έναντι μειώσεως -6,3% το 2016.

Είναι η

πρόβλεψη αυτή ρεαλιστική; Δύσκολη η απάντηση. Όμως μπορούμε να επιχειρήσουμε να

δώσουμε μια πρώτη απάντηση αναλύοντας το

τι σημαίνουν συγκεκριμένα ως ποσοτικά μεγέθη

οι αναμενόμενες θετικές εξελίξεις των μακροοικονομικών μεγεθών.

Συγκεκριμένα :

πρόβλεψη αυτή ρεαλιστική; Δύσκολη η απάντηση. Όμως μπορούμε να επιχειρήσουμε να

δώσουμε μια πρώτη απάντηση αναλύοντας το

τι σημαίνουν συγκεκριμένα ως ποσοτικά μεγέθη

οι αναμενόμενες θετικές εξελίξεις των μακροοικονομικών μεγεθών.

Συγκεκριμένα :

Α.

Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ η ιδιωτική κατανάλωση το 2015

ανήλθε σε 158,175 δις ευρώ. Το 2016 αναμένεται να μειωθεί περίπου στα 157,300

δις ευρώ. Επομένως για το 2017, σύμφωνα με τις εκτιμήσεις θα πρέπει να αυξηθεί

κατά 1,8% δηλαδή κατά 2831,0 δις ευρώ.

ανήλθε σε 158,175 δις ευρώ. Το 2016 αναμένεται να μειωθεί περίπου στα 157,300

δις ευρώ. Επομένως για το 2017, σύμφωνα με τις εκτιμήσεις θα πρέπει να αυξηθεί

κατά 1,8% δηλαδή κατά 2831,0 δις ευρώ.

Η αύξηση της ιδιωτικής κατανάλωσης αναμένεται να προέλθει κυρίως από την

περαιτέρω αποκλιμάκωση της ανεργίας. Σύμφωνα

με τις εκτιμήσεις η μείωση της ανεργίας υπολογίζεται σε 1% από τα επίπεδα του

2016. Υπολογίζονται περίπου σε 120000 περίπου άτομα. Με ένα μέσο μισθό της

τάξεως των 700 ευρώ η συνολική δαπάνη θα

ανέλθει περίπου 90.000.000 ευρώ. Αν

υποθέσουμε ένα υψηλό πολλαπλασιαστή δαπανών της τάξεως του 10 (οριακή ροπή προς

κατανάλωση 90,0%) η αύξηση του εισοδήματος θα ανέλθει στα 900.000.000.

περαιτέρω αποκλιμάκωση της ανεργίας. Σύμφωνα

με τις εκτιμήσεις η μείωση της ανεργίας υπολογίζεται σε 1% από τα επίπεδα του

2016. Υπολογίζονται περίπου σε 120000 περίπου άτομα. Με ένα μέσο μισθό της

τάξεως των 700 ευρώ η συνολική δαπάνη θα

ανέλθει περίπου 90.000.000 ευρώ. Αν

υποθέσουμε ένα υψηλό πολλαπλασιαστή δαπανών της τάξεως του 10 (οριακή ροπή προς

κατανάλωση 90,0%) η αύξηση του εισοδήματος θα ανέλθει στα 900.000.000.

Από τη μείωση των ληξιπρόθεσμων

υποχρεώσεων του Δημοσίου προς τους ιδιώτες. Ο συγκεκριμένος παράγοντας είναι

δύσκολο να υπολογισθεί διότι δεν γνωρίζουμε ποιο ποσοστό αυτών των πόρων θα

διοχετευθούν πραγματικά στο εισοδηματικό

κύκλωμα και με πια μορφή. Όμως ο καθένας

αντιλαμβάνεται ότι πρόκειται για πολύ σημαντικό παράγοντα ο οποίος σε μεγάλο

βαθμό θα καθορίσει κατά πόσο μπορεί να επιτευχθεί ο στόχος της μεγέθυνσης της

ελληνικής οικονομίας.

υποχρεώσεων του Δημοσίου προς τους ιδιώτες. Ο συγκεκριμένος παράγοντας είναι

δύσκολο να υπολογισθεί διότι δεν γνωρίζουμε ποιο ποσοστό αυτών των πόρων θα

διοχετευθούν πραγματικά στο εισοδηματικό

κύκλωμα και με πια μορφή. Όμως ο καθένας

αντιλαμβάνεται ότι πρόκειται για πολύ σημαντικό παράγοντα ο οποίος σε μεγάλο

βαθμό θα καθορίσει κατά πόσο μπορεί να επιτευχθεί ο στόχος της μεγέθυνσης της

ελληνικής οικονομίας.

Ακόμη, αναμένεται περαιτέρω διοχέτευση των

αποταμιεύσεων των νοικοκυριών προς την

οικονομία προκειμένου να διατηρήσουν τουλάχιστον το ίδιο επίπεδο κατανάλωσης. Φυσικά

η περίπτωση αυτή αφορά τουλάχιστον εκείνα τα νοικοκυριά που διαθέτουν ακόμη

αποταμιεύσεις, σε τέτοιο ύψος, που τους επιτρέπουν να τις διοχετεύσουν στη

διατήρηση του σημερινού επιπέδου κατανάλωσης. Κατά την άποψή μου πρόκειται για

μικρό ποσοστό στο σύνολο των νοικοκυριών. Σαφέστατα όμως η περαιτέρω μείωση της

αποταμίευσης, είναι γνωστό ότι έχει αρνητικές επιδράσεις στις επενδύσεις και

άρα στη μεγέθυνση του ΑΕΠ.

αποταμιεύσεων των νοικοκυριών προς την

οικονομία προκειμένου να διατηρήσουν τουλάχιστον το ίδιο επίπεδο κατανάλωσης. Φυσικά

η περίπτωση αυτή αφορά τουλάχιστον εκείνα τα νοικοκυριά που διαθέτουν ακόμη

αποταμιεύσεις, σε τέτοιο ύψος, που τους επιτρέπουν να τις διοχετεύσουν στη

διατήρηση του σημερινού επιπέδου κατανάλωσης. Κατά την άποψή μου πρόκειται για

μικρό ποσοστό στο σύνολο των νοικοκυριών. Σαφέστατα όμως η περαιτέρω μείωση της

αποταμίευσης, είναι γνωστό ότι έχει αρνητικές επιδράσεις στις επενδύσεις και

άρα στη μεγέθυνση του ΑΕΠ.

Συμπερασματικά , υπάρχουν πολλές αμφιβολίες για την επίτευξη του στόχου της

αύξησης της ιδιωτικής κατανάλωσης , λόγω της πίεσης που ασκείται στο διαθέσιμο

εισόδημα των πολιτών από τα πρόσφατα

φορολογικά μέτρα και από τη μείωση των συντάξεων οι οποίες ως σύνολο αποτελούν

μεγάλο μέρος της συνολικής ιδιωτικής κατανάλωσης, αλλά και λόγω της

αβεβαιότητας αν οι εξελίξεις θα κινηθούν σύμφωνα με τις προσδοκίες.

αύξησης της ιδιωτικής κατανάλωσης , λόγω της πίεσης που ασκείται στο διαθέσιμο

εισόδημα των πολιτών από τα πρόσφατα

φορολογικά μέτρα και από τη μείωση των συντάξεων οι οποίες ως σύνολο αποτελούν

μεγάλο μέρος της συνολικής ιδιωτικής κατανάλωσης, αλλά και λόγω της

αβεβαιότητας αν οι εξελίξεις θα κινηθούν σύμφωνα με τις προσδοκίες.

Β.

1.

Η αύξηση του ακαθάριστου

σχηματισμού παγίου κεφαλαίου κατά

9,1% σημαίνει αύξηση τους, το 2017 σε σχέση με το 2016, κατά 2 δις ευρώ. Προσοχή νέες επενδύσεις σε σχέση με το

2016. Δηλαδή θα πρέπει να πραγματωθούν επενδύσεις ύψους 21,683 όπως το 2016 και ακόμη 2 δις νέες. Από

πού θα προέλθουν;

σχηματισμού παγίου κεφαλαίου κατά

9,1% σημαίνει αύξηση τους, το 2017 σε σχέση με το 2016, κατά 2 δις ευρώ. Προσοχή νέες επενδύσεις σε σχέση με το

2016. Δηλαδή θα πρέπει να πραγματωθούν επενδύσεις ύψους 21,683 όπως το 2016 και ακόμη 2 δις νέες. Από

πού θα προέλθουν;

Ο Προϋπολογισμός Δημοσίων Επενδύσεων (ΠΔΕ) του

2017 προβλέπεται να διατηρηθεί στο επίπεδο του 2016 (€6,75 δις), με τη μείωση

στις συγχρηματοδοτούμενες δαπάνες (€5,75 δις έναντι €6 δις το 2016) να

αντισταθμίζεται πλήρως από την αύξηση στις δαπάνες που χρηματοδοτούνται αμιγώς

από εθνικούς πόρους (€ 1 δις έναντι €0,75 δις το 2016). Ο κύριος όγκος των έργων του ΠΔΕ είναι έργα

που συγχρηματοδοτούνται στο πλαίσιο του Εταιρικού Συμφώνου για το Πλαίσιο

Ανάπτυξης (ΕΣΠΑ) μεταξύ Ελλάδος και Ευρωπαϊκής Ένωσης, που συμφωνείται με

επταετή ορίζοντα υλοποίησης. Το ΕΣΠΑ

2007-2013, ήταν ύψους €24,3 δις ευρώ συγχρηματοδοτούμενης

δημόσιας δαπάνης,. Το ΕΣΠΑ 2014-2020,

ύψους €26 δις ευρώ., εκ των οποίων το 80% περίπου προέρχεται από πόρους

διαρθρωτικών – επενδυτικών ταμείων της ΕΕ ενώ το υπόλοιπο 20% από εθνικές

χρηματοδοτήσεις. Δηλαδή αυτό θέλουμε να υπογραμμίσουμε

είναι ότι οι συγκεκριμένοι συνολικοί πόροι, περίπου, είναι διαχρονικά οι

ίδιοι και κατανέμονται ετησίως στο ίδιο ύψος. Όμως για την αύξηση των

επενδύσεων χρειαζόμαστε τους συγκεκριμένους επενδυτικούς πόρους και πέρα από αυτούς.

2017 προβλέπεται να διατηρηθεί στο επίπεδο του 2016 (€6,75 δις), με τη μείωση

στις συγχρηματοδοτούμενες δαπάνες (€5,75 δις έναντι €6 δις το 2016) να

αντισταθμίζεται πλήρως από την αύξηση στις δαπάνες που χρηματοδοτούνται αμιγώς

από εθνικούς πόρους (€ 1 δις έναντι €0,75 δις το 2016). Ο κύριος όγκος των έργων του ΠΔΕ είναι έργα

που συγχρηματοδοτούνται στο πλαίσιο του Εταιρικού Συμφώνου για το Πλαίσιο

Ανάπτυξης (ΕΣΠΑ) μεταξύ Ελλάδος και Ευρωπαϊκής Ένωσης, που συμφωνείται με

επταετή ορίζοντα υλοποίησης. Το ΕΣΠΑ

2007-2013, ήταν ύψους €24,3 δις ευρώ συγχρηματοδοτούμενης

δημόσιας δαπάνης,. Το ΕΣΠΑ 2014-2020,

ύψους €26 δις ευρώ., εκ των οποίων το 80% περίπου προέρχεται από πόρους

διαρθρωτικών – επενδυτικών ταμείων της ΕΕ ενώ το υπόλοιπο 20% από εθνικές

χρηματοδοτήσεις. Δηλαδή αυτό θέλουμε να υπογραμμίσουμε

είναι ότι οι συγκεκριμένοι συνολικοί πόροι, περίπου, είναι διαχρονικά οι

ίδιοι και κατανέμονται ετησίως στο ίδιο ύψος. Όμως για την αύξηση των

επενδύσεων χρειαζόμαστε τους συγκεκριμένους επενδυτικούς πόρους και πέρα από αυτούς.

Όμως ακόμη

και για την απορρόφηση του συνόλου των πόρων ΕΣΠΑ χρειάζεται και εθνική

χρηματοδότηση. Με δεδομένη την ανυπαρξία εθνικής αποταμίευσης, η οποία είναι

μάλιστα αρνητική, προκύπτει η ανάγκη οι ιδιωτικές επενδύσεις να προωθηθούν μέσω

προσέλκυσης κεφαλαίων και με τη σημαντική ενεργοποίηση χρηματοδοτικών εργαλείων

στοχευμένων στην υποβοήθηση των ιδιωτών να συμμετέχουν στα έργα ΕΣΠΑ,

λαμβάνοντας υπόψη την αδυναμία του τραπεζικού συστήματος να παίξει πρωτεύοντα

ρόλο στην χρηματοδότηση.

και για την απορρόφηση του συνόλου των πόρων ΕΣΠΑ χρειάζεται και εθνική

χρηματοδότηση. Με δεδομένη την ανυπαρξία εθνικής αποταμίευσης, η οποία είναι

μάλιστα αρνητική, προκύπτει η ανάγκη οι ιδιωτικές επενδύσεις να προωθηθούν μέσω

προσέλκυσης κεφαλαίων και με τη σημαντική ενεργοποίηση χρηματοδοτικών εργαλείων

στοχευμένων στην υποβοήθηση των ιδιωτών να συμμετέχουν στα έργα ΕΣΠΑ,

λαμβάνοντας υπόψη την αδυναμία του τραπεζικού συστήματος να παίξει πρωτεύοντα

ρόλο στην χρηματοδότηση.

2.

Οι Άμεσες Ξένες Επενδύσεις (ΑΞΕ) αποτελούν το δεύτερο σημαντικό πυλώνα από τον

οποίο μπορούν να εισρεύσουν πόροι στην ελληνική οικονομία. Σύμφωνα με τα στοιχεία της ΤτΕ , μέχρι τον

Αύγουστο 2016 είχαν εισρεύσει στην οικονομία ΑΞΕ ύψους 1,365 δις ευρώ. Στην

Ελλάδα την περίοδο 2003-2015, κατά ετήσιο μέσο όρο, εισρέουν περίπου 1,5 δις

ευρώ ΑΞΕ. Συνεπώς χρειαζόμαστε να έχουμε μεγαλύτερη εισροή ΑΞΕ από το ύψος του 1,5 δις ευρώ για να

αυξηθεί ο ρόλος των ΑΞΕ στην ελληνική οικονομία.

οποίο μπορούν να εισρεύσουν πόροι στην ελληνική οικονομία. Σύμφωνα με τα στοιχεία της ΤτΕ , μέχρι τον

Αύγουστο 2016 είχαν εισρεύσει στην οικονομία ΑΞΕ ύψους 1,365 δις ευρώ. Στην

Ελλάδα την περίοδο 2003-2015, κατά ετήσιο μέσο όρο, εισρέουν περίπου 1,5 δις

ευρώ ΑΞΕ. Συνεπώς χρειαζόμαστε να έχουμε μεγαλύτερη εισροή ΑΞΕ από το ύψος του 1,5 δις ευρώ για να

αυξηθεί ο ρόλος των ΑΞΕ στην ελληνική οικονομία.

3.

Υπάρχει ακόμη το πακέτο Γιούνκερ , το οποίο

χορηγεί δάνεια σε συγκροτημένα

επενδυτικά σχέδια ύψους πάνω από 10 εκατομμύρια ευρώ. Εδώ θεωρητικά

υπάρχουν δυνατότητες χρηματοδότησης αλλά τα επενδυτικά σχέδια αυτού του ύψους

δεν είναι αρκετά στην ελληνική οικονομία. Βεβαίως υπάρχει η δυνατότητα

δανεισμού μικρότερων επενδυτικών σχεδίων

μέσω του δανείου που έχει λάβει , από την ΕΤΕπ η Εθνική τράπεζα. Μέχρι

σήμερα αυτού του είδους ο δανεισμός είναι πολύ χαμηλός. Όμως οι δυνατότητες

ένταξης επενδυτικών σχεδίων στο πακέτο

Γιούνκερ είναι υπαρκτός.

χορηγεί δάνεια σε συγκροτημένα

επενδυτικά σχέδια ύψους πάνω από 10 εκατομμύρια ευρώ. Εδώ θεωρητικά

υπάρχουν δυνατότητες χρηματοδότησης αλλά τα επενδυτικά σχέδια αυτού του ύψους

δεν είναι αρκετά στην ελληνική οικονομία. Βεβαίως υπάρχει η δυνατότητα

δανεισμού μικρότερων επενδυτικών σχεδίων

μέσω του δανείου που έχει λάβει , από την ΕΤΕπ η Εθνική τράπεζα. Μέχρι

σήμερα αυτού του είδους ο δανεισμός είναι πολύ χαμηλός. Όμως οι δυνατότητες

ένταξης επενδυτικών σχεδίων στο πακέτο

Γιούνκερ είναι υπαρκτός.

Γ.

Στις εξωτερικές συναλλαγές οι εξελίξεις δεν είναι

ευνοϊκές. Την περίοδο Ιανουαρίου – Αυγούστου 2016 οι εξαγωγές αγαθών χωρίς καύσιμα και πλοία

ανήλθαν σε 11,790 δις ευρώ έναντι 11,922 δις ευρώ την αντίστοιχη περίοδο του

2015. Επίσης οι εισπράξεις από υπηρεσίες ανήλθαν σε 17,208 δις ευρώ την περίοδο

Ιανουαρίου – Αυγούστου 2016 , έναντι

20,674 δις ευρώ την αντίστοιχη περίοδο

του 2015.

ευνοϊκές. Την περίοδο Ιανουαρίου – Αυγούστου 2016 οι εξαγωγές αγαθών χωρίς καύσιμα και πλοία

ανήλθαν σε 11,790 δις ευρώ έναντι 11,922 δις ευρώ την αντίστοιχη περίοδο του

2015. Επίσης οι εισπράξεις από υπηρεσίες ανήλθαν σε 17,208 δις ευρώ την περίοδο

Ιανουαρίου – Αυγούστου 2016 , έναντι

20,674 δις ευρώ την αντίστοιχη περίοδο

του 2015.

Όλα όσα εκθέσαμε

παραπάνω δείχνουν ότι οι εξελίξεις για το 2017 δεν θα είναι εύκολες όσον αφορά στη

μεγέθυνση του ΑΕΠ. Οι αβεβαιότητες είναι πολλές και οι προβλέψεις δύσκολες.

παραπάνω δείχνουν ότι οι εξελίξεις για το 2017 δεν θα είναι εύκολες όσον αφορά στη

μεγέθυνση του ΑΕΠ. Οι αβεβαιότητες είναι πολλές και οι προβλέψεις δύσκολες.