Οι

δύο Πίνακες 1 και 2 που

ακολουθούν αποτελούν τις προβλέψεις για την εξέλιξη των βασικών

μακροοικονομικών μεγεθών της ελληνικής οικονομίας και περιλαμβάνονται στο

Προσχέδιο του Προϋπολογισμού που κατέθεσε ο κ. Τσακαλώτος στη Βουλή των Ελλήνων τον Οκτώβριο 2016

(Πίνακας 1) και 2017 (Πίνακας 2)

αντίστοιχα. Στον Πίνακα 1 παρουσιάζονται οι προβλέψεις για το 2016.

Μπορούμε να συγκρίνουμε αυτές τις εκτιμήσεις

με τις εκτιμήσεις (περισσότερο κοντά στην πραγματικότητα λόγω ότι

είμαστε ήδη στο τελευταίο τρίμηνο του έτους 2016) του Πίνακα 2 . Εύκολα

διακρίνει ο οποιοσδήποτε ότι οι αποκλίσεις σχεδόν για όλα τα μεγέθη είναι

σημαντικές : από το ρυθμό μείωσης του ΑΕΠ μέχρι το ποσοστό ανεργίας, τις

εξαγωγές , τις εισαγωγές και την ιδιωτική κατανάλωση.

δύο Πίνακες 1 και 2 που

ακολουθούν αποτελούν τις προβλέψεις για την εξέλιξη των βασικών

μακροοικονομικών μεγεθών της ελληνικής οικονομίας και περιλαμβάνονται στο

Προσχέδιο του Προϋπολογισμού που κατέθεσε ο κ. Τσακαλώτος στη Βουλή των Ελλήνων τον Οκτώβριο 2016

(Πίνακας 1) και 2017 (Πίνακας 2)

αντίστοιχα. Στον Πίνακα 1 παρουσιάζονται οι προβλέψεις για το 2016.

Μπορούμε να συγκρίνουμε αυτές τις εκτιμήσεις

με τις εκτιμήσεις (περισσότερο κοντά στην πραγματικότητα λόγω ότι

είμαστε ήδη στο τελευταίο τρίμηνο του έτους 2016) του Πίνακα 2 . Εύκολα

διακρίνει ο οποιοσδήποτε ότι οι αποκλίσεις σχεδόν για όλα τα μεγέθη είναι

σημαντικές : από το ρυθμό μείωσης του ΑΕΠ μέχρι το ποσοστό ανεργίας, τις

εξαγωγές , τις εισαγωγές και την ιδιωτική κατανάλωση.

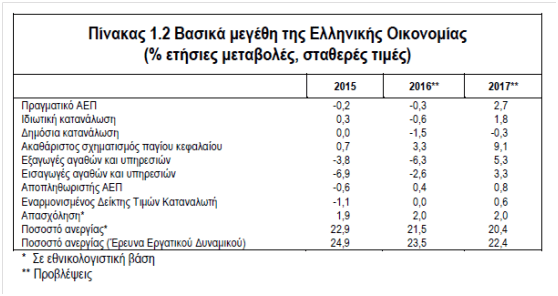

Πίνακας 1.

Πίνακας 2.

Τα παραπάνω δείχνουν ότι οι ετήσιες

προβλέψεις για τα μακροοικονομικά μεγέθη

είναι αρκετά αβέβαιες και για αυτό άλλωστε προσαρμόζονται με βάση τις εξελίξεις τουλάχιστον κάθε τρίμηνο. Στις

εκτιμήσεις των μεγεθών βαραίνει αποφασιστικά η οπτική για την πολιτική

και κοινωνική σταθερότητα, κάτι που επίσης είναι ποιοτικό στοιχείο και δύσκολα

εκτιμάται, εκτός από ακραίες περιπτώσεις. Οι απαισιόδοξες , εκ του

αποτελέσματος , εκτιμήσεις για το 2016 βαρύνονταν σίγουρα από τις επιφυλάξεις των διεθνών

οργανισμών για την πολιτική σταθερότητα όλη αυτή την περίοδο και τη δυνατότητα της κυβέρνησης ΣΥΡΙΖΑ-ΑΝΕΛ

να ανταπεξέλθει πολιτικά στις επίπονες και οδυνηρές «μεταρρυθμίσεις» σε όλα τα μέτωπα της οικονομίας. Πάλι εκ του

αποτελέσματος , η κυβέρνηση ΣΥΡΙΖΑ-ΑΝΕΛ ανταπεξήλθε στις απαιτήσεις του

προγράμματος των δανειστών, κάτι που , υπό μιαν έννοια, έχει προκαλέσει θετικές επιδράσεις στην «πολιτική αξιολόγηση» της ελληνικής

οικονομίας. Αυτό υπό μιαν έννοια θα μπορούσε να εξηγήσει , εν μέρει, τις

σχετικά αισιόδοξες προβλέψεις για το 2017.

προβλέψεις για τα μακροοικονομικά μεγέθη

είναι αρκετά αβέβαιες και για αυτό άλλωστε προσαρμόζονται με βάση τις εξελίξεις τουλάχιστον κάθε τρίμηνο. Στις

εκτιμήσεις των μεγεθών βαραίνει αποφασιστικά η οπτική για την πολιτική

και κοινωνική σταθερότητα, κάτι που επίσης είναι ποιοτικό στοιχείο και δύσκολα

εκτιμάται, εκτός από ακραίες περιπτώσεις. Οι απαισιόδοξες , εκ του

αποτελέσματος , εκτιμήσεις για το 2016 βαρύνονταν σίγουρα από τις επιφυλάξεις των διεθνών

οργανισμών για την πολιτική σταθερότητα όλη αυτή την περίοδο και τη δυνατότητα της κυβέρνησης ΣΥΡΙΖΑ-ΑΝΕΛ

να ανταπεξέλθει πολιτικά στις επίπονες και οδυνηρές «μεταρρυθμίσεις» σε όλα τα μέτωπα της οικονομίας. Πάλι εκ του

αποτελέσματος , η κυβέρνηση ΣΥΡΙΖΑ-ΑΝΕΛ ανταπεξήλθε στις απαιτήσεις του

προγράμματος των δανειστών, κάτι που , υπό μιαν έννοια, έχει προκαλέσει θετικές επιδράσεις στην «πολιτική αξιολόγηση» της ελληνικής

οικονομίας. Αυτό υπό μιαν έννοια θα μπορούσε να εξηγήσει , εν μέρει, τις

σχετικά αισιόδοξες προβλέψεις για το 2017.

Όμως υπάρχουν και αβεβαιότητες προερχόμενες

από αυτά καθ’ αυτά τα μακροοικονομικά μεγέθη. Χωρίς να υπεισέλθουμε σε λεπτομέρειες αναφέρουμε τα κάτωθι:

από αυτά καθ’ αυτά τα μακροοικονομικά μεγέθη. Χωρίς να υπεισέλθουμε σε λεπτομέρειες αναφέρουμε τα κάτωθι:

1. Ιδιωτική

κατανάλωση: η αύξηση της τάξης του 1,8 %

για το 2017, θεωρείται αρκετά αισιόδοξο, λόγω της πίεσης που ασκείται στο

διαθέσιμο εισόδημα από τα πρόσφατα φορολογικά μέτρα. Μη λησμονούμε ότι για το 2016 υπολογίζεται μείωση -0,6% Δηλαδή χρειάζεται συνολική αύξηση 2,4%. Η αύξηση της ιδιωτικής κατανάλωσης αναμένεται

να προέλθει κυρίως από την περαιτέρω αποκλιμάκωση της ανεργίας και ίσως από τη μείωση των ληξιπρόθεσμων

υποχρεώσεων του Δημοσίου προς τους ιδιώτες. Ακόμη, αναμένεται περαιτέρω

διοχέτευση των αποταμιεύσεων των νοικοκυριών προς την οικονομία προκειμένου να διατηρήσουν

τουλάχιστον το ίδιο επίπεδο κατανάλωσης. Σαφέστατα όμως η περαιτέρω μείωση της αποταμίευσης,

είναι γνωστό ότι έχει αρνητικές επιδράσεις στις επενδύσεις και άρα στη μεγέθυνση

του ΑΕΠ.

κατανάλωση: η αύξηση της τάξης του 1,8 %

για το 2017, θεωρείται αρκετά αισιόδοξο, λόγω της πίεσης που ασκείται στο

διαθέσιμο εισόδημα από τα πρόσφατα φορολογικά μέτρα. Μη λησμονούμε ότι για το 2016 υπολογίζεται μείωση -0,6% Δηλαδή χρειάζεται συνολική αύξηση 2,4%. Η αύξηση της ιδιωτικής κατανάλωσης αναμένεται

να προέλθει κυρίως από την περαιτέρω αποκλιμάκωση της ανεργίας και ίσως από τη μείωση των ληξιπρόθεσμων

υποχρεώσεων του Δημοσίου προς τους ιδιώτες. Ακόμη, αναμένεται περαιτέρω

διοχέτευση των αποταμιεύσεων των νοικοκυριών προς την οικονομία προκειμένου να διατηρήσουν

τουλάχιστον το ίδιο επίπεδο κατανάλωσης. Σαφέστατα όμως η περαιτέρω μείωση της αποταμίευσης,

είναι γνωστό ότι έχει αρνητικές επιδράσεις στις επενδύσεις και άρα στη μεγέθυνση

του ΑΕΠ.

2. Δημόσια κατανάλωση: θα παραμείνει σε αρνητικό επίπεδο παρότι αποτελεί το κυριότερο εργαλείο της δημοσιονομικής

πολιτικής.

πολιτικής.

3. Συνολικές Επενδύσεις: Η εκτίμηση – στόχος για τις επενδύσεις το 2017

στηρίζεται κυρίως σε μεγάλη αύξηση των επενδύσεων για μηχανολογικό εξοπλισμό των

επιχειρήσεων (η ΕΕ προβλέπει αύξηση κατά 15,0% ). Οι εκτιμήσεις βασίζονται κυρίως

στην ανάγκη υποκατάστασης και εκσυγχρονισμού του μηχανολογικού εξοπλισμού των επιχειρήσεων με

βάση τις καθυστερήσεις του προηγούμενου έτους.

Υπάρχουν πράγματι οι προϋποθέσεις για μια σημαντική αύξηση των ιδιωτικών και

δημοσίων επενδύσεων. Η αισιοδοξία αυτή στηρίζεται σε βάσιμες προβλέψεις – δηλαδή

να επανέλθουν αυτού του είδους οι επενδύσεις στο μέσο όρο των ετών 2014-2015. Επίσης

υπάρχει η συνέχιση και η επέκταση των επενδύσεων σε μεγάλα έργα.

στηρίζεται κυρίως σε μεγάλη αύξηση των επενδύσεων για μηχανολογικό εξοπλισμό των

επιχειρήσεων (η ΕΕ προβλέπει αύξηση κατά 15,0% ). Οι εκτιμήσεις βασίζονται κυρίως

στην ανάγκη υποκατάστασης και εκσυγχρονισμού του μηχανολογικού εξοπλισμού των επιχειρήσεων με

βάση τις καθυστερήσεις του προηγούμενου έτους.

Υπάρχουν πράγματι οι προϋποθέσεις για μια σημαντική αύξηση των ιδιωτικών και

δημοσίων επενδύσεων. Η αισιοδοξία αυτή στηρίζεται σε βάσιμες προβλέψεις – δηλαδή

να επανέλθουν αυτού του είδους οι επενδύσεις στο μέσο όρο των ετών 2014-2015. Επίσης

υπάρχει η συνέχιση και η επέκταση των επενδύσεων σε μεγάλα έργα.

4. Εισαγωγές και εξαγωγές: Η καθαρή συμμετοχή του εξωτερικού εμπορίου στον προσδιορισμό

του ΑΕΠ δεν εκτιμάται ότι θα μεταβληθεί με δεδομένη την αύξηση των εισαγωγών.

του ΑΕΠ δεν εκτιμάται ότι θα μεταβληθεί με δεδομένη την αύξηση των εισαγωγών.

Συμπερασματικά :

Για το 2016 είναι πολύ πιθανή

σημαντική επιβράδυνση της ύφεσης, ενώ δεν αποκλείεται το έτος να κλείσει με ρυθμό

0%, εφόσον τα στοιχεία του 3ου τριμήνου πιστοποιήσουν αυξητική τάση, όπως

αναμένεται. Υπό αυτές τις συνθήκες είναι δυνατόν να υπάρξει αυξητικός

αντίκτυπος στο ΑΕΠ του 2017. Η ευκταία επιτάχυνση των πληρωμών που συνδέονται

με την ολοκλήρωση του ΠΔΕ μέχρι το τέλος του έτους, και η εξόφληση των

υποχρεώσεων του Δημοσίου που έχουν καταστεί ληξιπρόθεσμες ενόψει της δεύτερης

υπο-δόσης της πρώτης αξιολόγησης.

σημαντική επιβράδυνση της ύφεσης, ενώ δεν αποκλείεται το έτος να κλείσει με ρυθμό

0%, εφόσον τα στοιχεία του 3ου τριμήνου πιστοποιήσουν αυξητική τάση, όπως

αναμένεται. Υπό αυτές τις συνθήκες είναι δυνατόν να υπάρξει αυξητικός

αντίκτυπος στο ΑΕΠ του 2017. Η ευκταία επιτάχυνση των πληρωμών που συνδέονται

με την ολοκλήρωση του ΠΔΕ μέχρι το τέλος του έτους, και η εξόφληση των

υποχρεώσεων του Δημοσίου που έχουν καταστεί ληξιπρόθεσμες ενόψει της δεύτερης

υπο-δόσης της πρώτης αξιολόγησης.

Για το 2017, η εκτίμηση αύξησης του ΑΕΠ με ρυθμό 2,7% αξιολογείται ως

αρκετά αισιόδοξη, και υπό προϋποθέσεις .

αρκετά αισιόδοξη, και υπό προϋποθέσεις .