Η τελευταία τριμηνιαία έκθεση της BIS μας δίνει

ενδιαφέροντα στοιχεία για τον τρόπο αντίδρασης του διεθνούς τραπεζικού

συστήματος στο σημερινό μακροοικονομικό πλαίσιο των χαμηλών επιτοκίων , της

χαμηλής μεγέθυνσης της παγκόσμιας οικονομίας αλλά και σημαντικών γεγονότων ,

όπως το Brexit, που επιδρούν άμεσα στο

συγκεκριμένο πλαίσιο.

ενδιαφέροντα στοιχεία για τον τρόπο αντίδρασης του διεθνούς τραπεζικού

συστήματος στο σημερινό μακροοικονομικό πλαίσιο των χαμηλών επιτοκίων , της

χαμηλής μεγέθυνσης της παγκόσμιας οικονομίας αλλά και σημαντικών γεγονότων ,

όπως το Brexit, που επιδρούν άμεσα στο

συγκεκριμένο πλαίσιο.

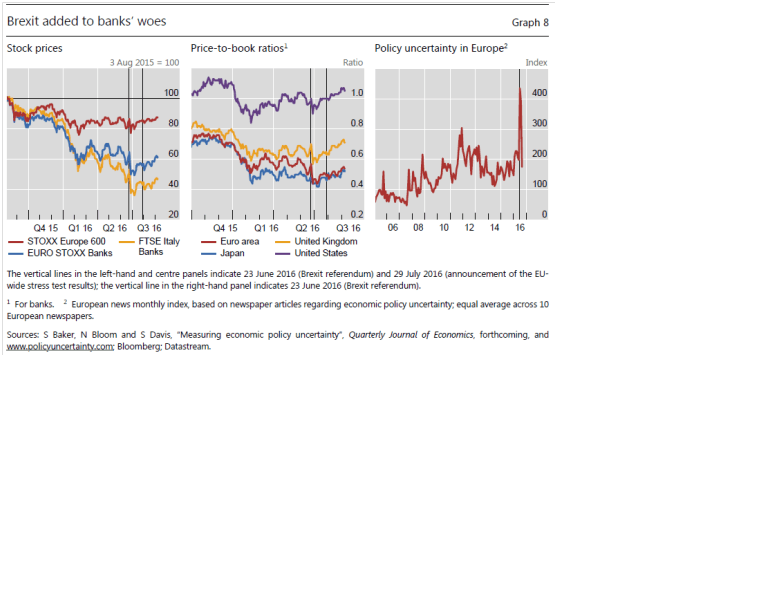

Σε σχέση με το τελευταίο, είναι

εμφανές ότι το ευρωπαϊκό τραπεζικό σύστημα πλήρωσε ακριβό κόστος για το Brexit: μετά το

δημοψήφισμα ο δείκτης Euro Stoxx

Banks έχασε περίπου το

18,0% «τη μεγαλύτερη πτώση που έχει

καταγραφεί» σημειώνει η BIS. Οι ενέργειες των Κεντρικών

Τραπεζών , ιδιαίτερα της ΚΤ της Αγγλίας , συγκράτησαν λίγο αυτή την πτώση. Όμως

στην αρχή του Σεπτεμβρίου « οι μετοχές των τραπεζικών ιδρυμάτων ανταλλάσσονταν

λιγότερο από το 50,0% της λογιστικής αξίας της καθαρής αξίας των περιουσιακών

τους στοιχείων» σημειώνει η BIS. .( Γραφική παράσταση

1)

εμφανές ότι το ευρωπαϊκό τραπεζικό σύστημα πλήρωσε ακριβό κόστος για το Brexit: μετά το

δημοψήφισμα ο δείκτης Euro Stoxx

Banks έχασε περίπου το

18,0% «τη μεγαλύτερη πτώση που έχει

καταγραφεί» σημειώνει η BIS. Οι ενέργειες των Κεντρικών

Τραπεζών , ιδιαίτερα της ΚΤ της Αγγλίας , συγκράτησαν λίγο αυτή την πτώση. Όμως

στην αρχή του Σεπτεμβρίου « οι μετοχές των τραπεζικών ιδρυμάτων ανταλλάσσονταν

λιγότερο από το 50,0% της λογιστικής αξίας της καθαρής αξίας των περιουσιακών

τους στοιχείων» σημειώνει η BIS. .( Γραφική παράσταση

1)

Γραφική παράσταση 1

Παράλληλα αυξάνονται οι ενδείξεις

ότι τα τραπεζικά ιδρύματα δυσκολεύονται να παράγουν κέρδη σε περιβάλλον χαμηλών

επιτοκίων και ασθενούς μεγέθυνσης της οικονομίας. Είναι απολύτως κατανοητό ότι

σε περιβάλλον σχεδόν μηδενικών επιτοκίων, μειώνονται τα περιθώρια κέρδους και

συνεπώς τα έσοδα, προκαλώντας περαιτέρω μείωση των θετικών προσδοκιών και άρα

των επενδυτών.

ότι τα τραπεζικά ιδρύματα δυσκολεύονται να παράγουν κέρδη σε περιβάλλον χαμηλών

επιτοκίων και ασθενούς μεγέθυνσης της οικονομίας. Είναι απολύτως κατανοητό ότι

σε περιβάλλον σχεδόν μηδενικών επιτοκίων, μειώνονται τα περιθώρια κέρδους και

συνεπώς τα έσοδα, προκαλώντας περαιτέρω μείωση των θετικών προσδοκιών και άρα

των επενδυτών.

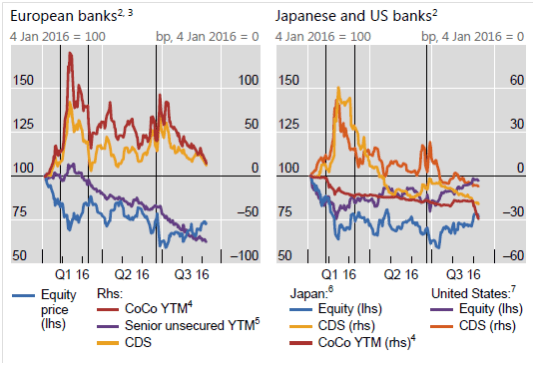

Σε αυτό το πλαίσιο διακρίνεται δια γυμνού οφθαλμού η

απόκλιση μεταξύ των ευρωπαϊκών τραπεζών και των αντιστοίχων τραπεζών ΗΠΑ,

αρχίζοντας κατ’ αρχάς από την χρηματιστηριακή αξία των μετοχών.( Γραφική

παράσταση 2)

απόκλιση μεταξύ των ευρωπαϊκών τραπεζών και των αντιστοίχων τραπεζών ΗΠΑ,

αρχίζοντας κατ’ αρχάς από την χρηματιστηριακή αξία των μετοχών.( Γραφική

παράσταση 2)

Γραφική παράσταση 2

The vertical

lines in the centre and right-hand panels indicate 29 January 2016 (Bank of

Japan announcement of negative interest rates on reserves), 10 March 2016 (ECB

announcement of expansion of its asset purchase programme) and 23 June 2016

(Brexit referendum).

lines in the centre and right-hand panels indicate 29 January 2016 (Bank of

Japan announcement of negative interest rates on reserves), 10 March 2016 (ECB

announcement of expansion of its asset purchase programme) and 23 June 2016

(Brexit referendum).

1 Cumulative

abnormal returns of EURO STOXX Banks over STOXX Europe 600 over the stated

window (business days). Zero indicates the date of the release or one business

day after if the release was on a weekend or after market close. 2 Simple

average, based on data availability, of the banks and bank holding corporations

listed. 3 Barclays, Banco Santander, BBVA, Crédit Agricole, Credit Suisse,

Deutsche Bank, Intesa Sanpaolo, Sociéte Générale, UBS and UniCredit. 4 Yield to

maturity (YTM); based on perpetual contingent convertible (CoCo) instruments. 5

YTM of senior unsecured bonds matching the selected CoCo instruments in terms

of currency and remaining maturity as closely as possible. 6 For equities and

CoCo instruments, Mizuho Financial Group, Mitsubishi UFJ Financial Group,

Nomura Holdings, Sumitomo Mitsui Financial Group and Sumitomo Mitsui Trust Bank

Ltd; for CDS, Mizuho Bank, Bank of Tokyo Mitsubishi UFJ, Nomura Holdings,

Sumitomo Mitsui Banking Corporation and Sumitomo Mitsui Trust Bank Ltd. 7 Bank

of America, Citigroup, Goldman Sachs,

abnormal returns of EURO STOXX Banks over STOXX Europe 600 over the stated

window (business days). Zero indicates the date of the release or one business

day after if the release was on a weekend or after market close. 2 Simple

average, based on data availability, of the banks and bank holding corporations

listed. 3 Barclays, Banco Santander, BBVA, Crédit Agricole, Credit Suisse,

Deutsche Bank, Intesa Sanpaolo, Sociéte Générale, UBS and UniCredit. 4 Yield to

maturity (YTM); based on perpetual contingent convertible (CoCo) instruments. 5

YTM of senior unsecured bonds matching the selected CoCo instruments in terms

of currency and remaining maturity as closely as possible. 6 For equities and

CoCo instruments, Mizuho Financial Group, Mitsubishi UFJ Financial Group,

Nomura Holdings, Sumitomo Mitsui Financial Group and Sumitomo Mitsui Trust Bank

Ltd; for CDS, Mizuho Bank, Bank of Tokyo Mitsubishi UFJ, Nomura Holdings,

Sumitomo Mitsui Banking Corporation and Sumitomo Mitsui Trust Bank Ltd. 7 Bank

of America, Citigroup, Goldman Sachs,

JPMorgan,

Morgan Stanley and Wells Fargo.

Morgan Stanley and Wells Fargo.

Sources: Bloomberg; Datastream; Markit; BIS calculations.

Σε αυτό το περιβάλλον εύκολα ερμηνεύεται το γιατί οι

ιαπωνικές τράπεζες , επιδιώκοντας να μεγεθύνουν τα έσοδά τους , προχώρησαν σε

μαζικές πωλήσεις κρατικών ομολόγων κατά τη διάρκεια του δευτέρου τριμήνου 2016.

Πράγματι κέρδισαν από τις συγκεκριμένες πωλήσεις , αλλά πρόκειται για πολύ

μικρή ανάσα. Επίσης εύκολα γίνεται κατανοητό το ότι η Τράπεζα της Ιαπωνίας (BOJ) αναθεώρησε

το πλαίσιο της νομισματικής πολιτικής της, εστιάζοντας τον στόχο της στα

επιτόκια και βάζοντας στο περιθώριο την πολιτική μαζικής εκτύπωσης χρήματος,

που ακολουθούσε την τελευταία τριετία, η οποία δεν βοήθησε ιδιαίτερα για να

βγάλει την οικονομία της χώρα από το τέλμα που βρισκόταν επί δεκαετίες. Η

κεντρική τράπεζα απέφυγε να μειώσει περαιτέρω τα ήδη αρνητικά επιτόκιά της ή να

αυξήσει τον στόχο αγορών στοιχείων ενεργητικού, δηλώνοντας ότι η τροποποίηση

της πολιτικής της αποβλέπει στην αναδιάταξη του προγράμματος στήριξης, ώστε να

δώσει μία παρατεταμένη μάχη για την επίτευξη και στη συνέχεια διατήρηση του

στόχου για πληθωρισμό 2%. Οι ιαπωνικές μετοχές αυξήθηκαν και το γεν υποχώρησε,

εν μέσω ελπίδων ότι η απόφαση της BOJ να αναδιατάξει το πρόγραμμα στήριξης

θα μειώσει τις πιέσεις στις τράπεζες και τις ασφαλιστικές εταιρείες της χώρας,

αν και κάποιοι αναλυτές αμφέβαλαν αν η κίνηση αυτή θα έχει μία διαρκή θετική

επίδραση στις χρηματοπιστωτικές αγορές. Η BOJ εγκατέλειψε τον στόχο της για τη

νομισματική βάση και αντί γι΄αυτόν υιοθέτησε τον «έλεγχο της καμπύλης των

αποδόσεων», με βάση τον οποίο θα αγοράζει μακροπρόθεσμα κρατικά ομόλογα

για να διατηρεί τις αποδόσεις των 10ετών ομολόγων στα σημερινά τους επίπεδα,

κοντά στο μηδέν. Δηλαδή να μην μειώσει περαιτέρω τα τραπεζικά έσοδα.

ιαπωνικές τράπεζες , επιδιώκοντας να μεγεθύνουν τα έσοδά τους , προχώρησαν σε

μαζικές πωλήσεις κρατικών ομολόγων κατά τη διάρκεια του δευτέρου τριμήνου 2016.

Πράγματι κέρδισαν από τις συγκεκριμένες πωλήσεις , αλλά πρόκειται για πολύ

μικρή ανάσα. Επίσης εύκολα γίνεται κατανοητό το ότι η Τράπεζα της Ιαπωνίας (BOJ) αναθεώρησε

το πλαίσιο της νομισματικής πολιτικής της, εστιάζοντας τον στόχο της στα

επιτόκια και βάζοντας στο περιθώριο την πολιτική μαζικής εκτύπωσης χρήματος,

που ακολουθούσε την τελευταία τριετία, η οποία δεν βοήθησε ιδιαίτερα για να

βγάλει την οικονομία της χώρα από το τέλμα που βρισκόταν επί δεκαετίες. Η

κεντρική τράπεζα απέφυγε να μειώσει περαιτέρω τα ήδη αρνητικά επιτόκιά της ή να

αυξήσει τον στόχο αγορών στοιχείων ενεργητικού, δηλώνοντας ότι η τροποποίηση

της πολιτικής της αποβλέπει στην αναδιάταξη του προγράμματος στήριξης, ώστε να

δώσει μία παρατεταμένη μάχη για την επίτευξη και στη συνέχεια διατήρηση του

στόχου για πληθωρισμό 2%. Οι ιαπωνικές μετοχές αυξήθηκαν και το γεν υποχώρησε,

εν μέσω ελπίδων ότι η απόφαση της BOJ να αναδιατάξει το πρόγραμμα στήριξης

θα μειώσει τις πιέσεις στις τράπεζες και τις ασφαλιστικές εταιρείες της χώρας,

αν και κάποιοι αναλυτές αμφέβαλαν αν η κίνηση αυτή θα έχει μία διαρκή θετική

επίδραση στις χρηματοπιστωτικές αγορές. Η BOJ εγκατέλειψε τον στόχο της για τη

νομισματική βάση και αντί γι΄αυτόν υιοθέτησε τον «έλεγχο της καμπύλης των

αποδόσεων», με βάση τον οποίο θα αγοράζει μακροπρόθεσμα κρατικά ομόλογα

για να διατηρεί τις αποδόσεις των 10ετών ομολόγων στα σημερινά τους επίπεδα,

κοντά στο μηδέν. Δηλαδή να μην μειώσει περαιτέρω τα τραπεζικά έσοδα.

Τα θετικά αποτελέσματα των τραπεζικών ιδρυμάτων ΗΠΑ

, παρατηρεί η BIS έχουν προκαλέσει αύξηση της

απόκλισης μεταξύ αυτών των τραπεζών και των αντίστοιχων ευρωπαϊκών και

γιαπωνέζικων. Τα έσοδα των έξι μεγαλύτερων τραπεζών ΗΠΑ έχουν υπερβεί τια

προσδοκίες του δευτέρου τριμήνου. Αλλά και τα έσοδα του κλάδου συνολικά

εξελίχθηκαν ικανοποιητικά. Το καθαρό περιθώριο επιτοκίου παρέμεινε σταθερό παρά

την αύξηση των επιτοκίων από τη FED το Δεκέμβριο του 2015.

, παρατηρεί η BIS έχουν προκαλέσει αύξηση της

απόκλισης μεταξύ αυτών των τραπεζών και των αντίστοιχων ευρωπαϊκών και

γιαπωνέζικων. Τα έσοδα των έξι μεγαλύτερων τραπεζών ΗΠΑ έχουν υπερβεί τια

προσδοκίες του δευτέρου τριμήνου. Αλλά και τα έσοδα του κλάδου συνολικά

εξελίχθηκαν ικανοποιητικά. Το καθαρό περιθώριο επιτοκίου παρέμεινε σταθερό παρά

την αύξηση των επιτοκίων από τη FED το Δεκέμβριο του 2015.

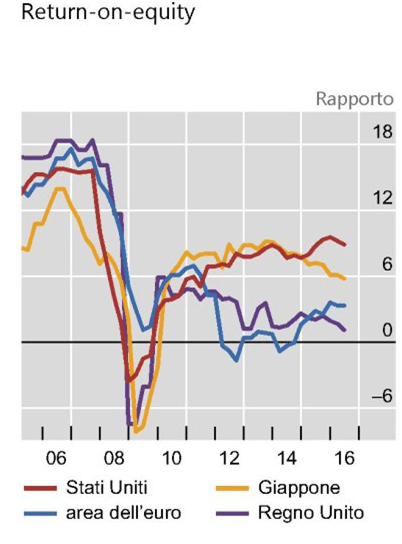

Οι παραπάνω διαπιστώσεις είναι εμφανείς παρατηρώντας

την εξέλιξη του δείκτη ROE

(return

on

equity) των τραπεζικών

ιδρυμάτων στις τρείς αναφερθείσες

περιφέρειες. Σύμφωνα με την Γραφική παράσταση 3 , τα τραπεζικά ιδρύματα των ΗΠΑ παρουσίασαν συνεχή , έστω και

αβέβαια, αύξηση των αποδόσεών τους από το 2010 και μετά, σε αντίθεση με τα

ευρωπαϊκά τραπεζικά ιδρύματα τα οποία μέχρι το 2014 η απόδοση κυμάνθηκε γύρω

στο μηδέν για να παρουσιάσουν κάποια άνοδο τα δύο τελευταία έτη, αλλά

παραμένοντας πάντα κάτω από τις αποδόσεις των τραπεζικών ιδρυμάτων ΗΠΑ. Στα

ιαπωνικά τραπεζικά ιδρύματα οι αποδόσεις άρχισαν να μειώνονται από το 2014,

σιγά-σιγά με την απόκλιση των νομισματικών πολιτικών των κεντρικών τραπεζών και

ακόμη χειρότερα εξελίχθηκαν οι αποδόσεις των αγγλικών τραπεζών (πλησιάζουν

αποφασιστικά προς την περιοχή του μηδενός).

την εξέλιξη του δείκτη ROE

(return

on

equity) των τραπεζικών

ιδρυμάτων στις τρείς αναφερθείσες

περιφέρειες. Σύμφωνα με την Γραφική παράσταση 3 , τα τραπεζικά ιδρύματα των ΗΠΑ παρουσίασαν συνεχή , έστω και

αβέβαια, αύξηση των αποδόσεών τους από το 2010 και μετά, σε αντίθεση με τα

ευρωπαϊκά τραπεζικά ιδρύματα τα οποία μέχρι το 2014 η απόδοση κυμάνθηκε γύρω

στο μηδέν για να παρουσιάσουν κάποια άνοδο τα δύο τελευταία έτη, αλλά

παραμένοντας πάντα κάτω από τις αποδόσεις των τραπεζικών ιδρυμάτων ΗΠΑ. Στα

ιαπωνικά τραπεζικά ιδρύματα οι αποδόσεις άρχισαν να μειώνονται από το 2014,

σιγά-σιγά με την απόκλιση των νομισματικών πολιτικών των κεντρικών τραπεζών και

ακόμη χειρότερα εξελίχθηκαν οι αποδόσεις των αγγλικών τραπεζών (πλησιάζουν

αποφασιστικά προς την περιοχή του μηδενός).

Γραφική παράσταση 3.

Είναι δύσκολο να αρνηθεί κανείς ότι η ασκούμενη

νομισματική πολιτική έχει αρνητικές επιδράσεις στα τραπεζικά έσοδα. «Στο

σημερινό πλαίσιο τα εμμένοντα χαμηλά επιτόκια συνεπάγονται χαμηλά έσοδα και θέτουν εν αμφιβόλω τα

παραδοσιακά επιχειρηματικά τραπεζικά υποδείγματα» αναφέρει η BIS, υπογραμμίζοντας τον σκεπτικισμό των

επενδυτών κατά πόσον τα τραπεζικά ιδρύματα θα καταφέρουν να δημιουργήσουν ικανά

έσοδα στο μέλλον ώστε να τις εμπιστευτούν ξανά. Επίσης τα μακροχρόνια επιτόκια

έχουν μειωθεί, κυρίως στις χώρες στις οποίες οι επενδυτές ανέμεναν ότι τα

βραχυχρόνια επιτόκια θα παρέμεναν χαμηλά για μεγαλύτερο χρονικό διάστημα και οι

κεντρικές τράπεζες εφαρμόζουν προγράμματα απόκτησης χρεογράφων σε μεγάλη έκταση.

νομισματική πολιτική έχει αρνητικές επιδράσεις στα τραπεζικά έσοδα. «Στο

σημερινό πλαίσιο τα εμμένοντα χαμηλά επιτόκια συνεπάγονται χαμηλά έσοδα και θέτουν εν αμφιβόλω τα

παραδοσιακά επιχειρηματικά τραπεζικά υποδείγματα» αναφέρει η BIS, υπογραμμίζοντας τον σκεπτικισμό των

επενδυτών κατά πόσον τα τραπεζικά ιδρύματα θα καταφέρουν να δημιουργήσουν ικανά

έσοδα στο μέλλον ώστε να τις εμπιστευτούν ξανά. Επίσης τα μακροχρόνια επιτόκια

έχουν μειωθεί, κυρίως στις χώρες στις οποίες οι επενδυτές ανέμεναν ότι τα

βραχυχρόνια επιτόκια θα παρέμεναν χαμηλά για μεγαλύτερο χρονικό διάστημα και οι

κεντρικές τράπεζες εφαρμόζουν προγράμματα απόκτησης χρεογράφων σε μεγάλη έκταση.

Παράλληλα όμως, μακροχρόνια αναδύθηκε ένας ακόμη

κριτικός παράγοντας. «Καθώς τα επιτόκια πέφτουν και μεταφέρονται σε αρνητικό

έδαφος η επανεκτίμηση των στοιχείων του

παθητικού σε γραμμή με τις δραστηριότητες που έχουν στόχο την προστασία των

περιθωρίων γίνεται όλο και πιο δύσκολο». Είναι δύσκολο για τις τράπεζες να

μεταφέρουν τα αρνητικά επιτόκια στους καταθέτες . Συνεπώς οι πιέσεις στο καθαρό

περιθώριο επιτοκίου είναι έντονες ειδικά

σε χώρες με αρνητικά επιτόκια. Αυτό συμβαίνει στις δανέζικες, σουηδικές και

ελβετικές τράπεζες στις οποίες το καθαρό περιθώριο επιτόκιο μειώθηκε.

κριτικός παράγοντας. «Καθώς τα επιτόκια πέφτουν και μεταφέρονται σε αρνητικό

έδαφος η επανεκτίμηση των στοιχείων του

παθητικού σε γραμμή με τις δραστηριότητες που έχουν στόχο την προστασία των

περιθωρίων γίνεται όλο και πιο δύσκολο». Είναι δύσκολο για τις τράπεζες να

μεταφέρουν τα αρνητικά επιτόκια στους καταθέτες . Συνεπώς οι πιέσεις στο καθαρό

περιθώριο επιτοκίου είναι έντονες ειδικά

σε χώρες με αρνητικά επιτόκια. Αυτό συμβαίνει στις δανέζικες, σουηδικές και

ελβετικές τράπεζες στις οποίες το καθαρό περιθώριο επιτόκιο μειώθηκε.

Συμπερασματικά , η συνεχιζόμενη ύπαρξη αρνητικών

επιτοκίων δημιουργεί προβλήματα στα τραπεζικά ιδρύματα. Η λύση βεβαίως είναι να

αυξηθούν τα επιτόκια. Όμως αυτό προϋποθέτει την αύξηση του πληθωρισμού. Η αύξηση

του πληθωρισμού δεν επιτυγχάνεται μόνο με νομισματικά μέτρα όταν η οικονομία βρίσκεται

σε παγίδα ρευστότητας.

επιτοκίων δημιουργεί προβλήματα στα τραπεζικά ιδρύματα. Η λύση βεβαίως είναι να

αυξηθούν τα επιτόκια. Όμως αυτό προϋποθέτει την αύξηση του πληθωρισμού. Η αύξηση

του πληθωρισμού δεν επιτυγχάνεται μόνο με νομισματικά μέτρα όταν η οικονομία βρίσκεται

σε παγίδα ρευστότητας.

Η ακολουθούμενη νομισματική πολιτική δυσκολεύεται

από μόνη της να λύσει αυτό το πρόβλημα προκαλώντας «παράπλευρες απώλειες» , όπως

αυτή στην κερδοφορία των τραπεζών. Η ανάγκη ολοκλήρωσης της με πράξεις δημοσιονομικής

πολιτικής είναι περισσότερο από εμφανείς. Είναι γνωστές οι συνεχείς αναφορές της ΕΚΤ για το ζήτημα αυτό. Αλλά τελευταία

και η Ευρωπαϊκή Επιτροπή έχει προστεθεί στους υποστηρικτές αυτής της άποψης ( Jan in ‘t Veld , Public Investment Stimulus in Surplus Countries and their Euro Area

Spillovers, August 2016).

από μόνη της να λύσει αυτό το πρόβλημα προκαλώντας «παράπλευρες απώλειες» , όπως

αυτή στην κερδοφορία των τραπεζών. Η ανάγκη ολοκλήρωσης της με πράξεις δημοσιονομικής

πολιτικής είναι περισσότερο από εμφανείς. Είναι γνωστές οι συνεχείς αναφορές της ΕΚΤ για το ζήτημα αυτό. Αλλά τελευταία

και η Ευρωπαϊκή Επιτροπή έχει προστεθεί στους υποστηρικτές αυτής της άποψης ( Jan in ‘t Veld , Public Investment Stimulus in Surplus Countries and their Euro Area

Spillovers, August 2016).