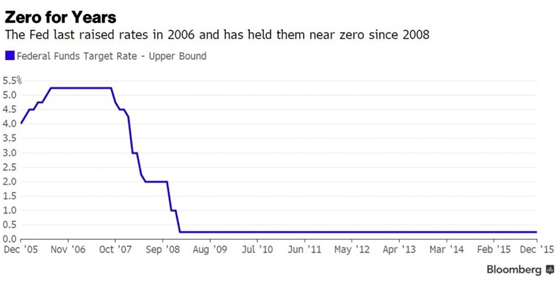

Ο αναμενόμενος τερματισμός της επεκτατικής νομισματικής

πολιτικής της FED

επήλθε . Η Janet Yellen ανακοίνωσε την αύξηση των

επιτοκίων στο επίπεδο 0,25%-0,5% ,

θέτοντας τέρμα στη μείωσή τους η οποία διαρκούσε από τα μέσα του 2006 και τον

Δεκέμβριο του 2008 άγγιξε τα ιστορικά ελάχιστα.

πολιτικής της FED

επήλθε . Η Janet Yellen ανακοίνωσε την αύξηση των

επιτοκίων στο επίπεδο 0,25%-0,5% ,

θέτοντας τέρμα στη μείωσή τους η οποία διαρκούσε από τα μέσα του 2006 και τον

Δεκέμβριο του 2008 άγγιξε τα ιστορικά ελάχιστα.

Ας δούμε τις πιθανές επιπτώσεις αυτής της κίνησης.

1.

Οι πρώτοι που χάνουν από την κίνηση αυτή είναι

όσοι εκδίδουν χρέος δεδομένου ότι η

αύξηση των επιτοκίων της FED

θα επιφέρει αλυσιδωτή αύξηση σε σειρά επιτοκίων. Πρώτα από όλα το αμερικανικό

δημόσιο.

Οι πρώτοι που χάνουν από την κίνηση αυτή είναι

όσοι εκδίδουν χρέος δεδομένου ότι η

αύξηση των επιτοκίων της FED

θα επιφέρει αλυσιδωτή αύξηση σε σειρά επιτοκίων. Πρώτα από όλα το αμερικανικό

δημόσιο.

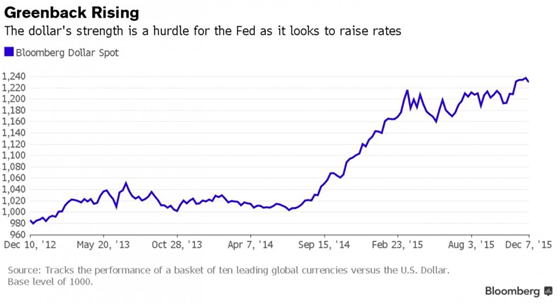

2. Εκτός

από την περιορισμένη αύξηση των επιτοκίων εκείνο που είναι σημαντικό είναι η «σκλήρυνση»

της νομισματικής πολιτικής το νέο έτος. Η πρόεδρος της Fed Janet Yellen ,δήλωσε στη συνέντευξη Τύπου πως δεν θα επιθυμούσε μια

μακρά αναμονή για την επόμενη κίνηση της Fed μετά τη χθεσινή αύξηση από το

φάσμα του μηδενός, με 0,25%, στο 0,25%, με 0,5%. Σύμφωνα με οικονομικούς αναλυτές ,

η επόμενη αύξηση του βασικού επιτοκίου της Fed ήδη προεξοφλείται στην

προγραμματισμένη συνεδρίαση του Απριλίου, εάν κρίνει κανείς από τις θέσεις που

λαμβάνονται στην προθεσμιακή αγορά επιτοκίων. Επομένως αναμένεται μια ενδυνάμωση

της τιμής του δολαρίου. Αυτό θα επιβαρύνει τις μεγάλες εξαγωγικές επιχειρήσεις

των ΗΠΑ, παρότι , και αυτό είναι το σημαντικό και το αντίθετο με αυτό που

συμβαίνει στην ΕΕ, η αμερικανική οικονομία πλέον έχει στραφεί στην εγχώρια

ζήτηση και κυρίως στην κατανάλωση.

από την περιορισμένη αύξηση των επιτοκίων εκείνο που είναι σημαντικό είναι η «σκλήρυνση»

της νομισματικής πολιτικής το νέο έτος. Η πρόεδρος της Fed Janet Yellen ,δήλωσε στη συνέντευξη Τύπου πως δεν θα επιθυμούσε μια

μακρά αναμονή για την επόμενη κίνηση της Fed μετά τη χθεσινή αύξηση από το

φάσμα του μηδενός, με 0,25%, στο 0,25%, με 0,5%. Σύμφωνα με οικονομικούς αναλυτές ,

η επόμενη αύξηση του βασικού επιτοκίου της Fed ήδη προεξοφλείται στην

προγραμματισμένη συνεδρίαση του Απριλίου, εάν κρίνει κανείς από τις θέσεις που

λαμβάνονται στην προθεσμιακή αγορά επιτοκίων. Επομένως αναμένεται μια ενδυνάμωση

της τιμής του δολαρίου. Αυτό θα επιβαρύνει τις μεγάλες εξαγωγικές επιχειρήσεις

των ΗΠΑ, παρότι , και αυτό είναι το σημαντικό και το αντίθετο με αυτό που

συμβαίνει στην ΕΕ, η αμερικανική οικονομία πλέον έχει στραφεί στην εγχώρια

ζήτηση και κυρίως στην κατανάλωση.

3. Οι επιδράσεις στις αναδυόμενες οικονομίες αναμένεται να προκαλέσουν αύξηση του κινδύνου.

Εξαρτάται από το βαθμό που οι οικονομίες αυτές είναι εκτεθειμένες στο συναλλαγματικό

κίνδυνο , ειδικά του δολαρίου. Θα υποστούν απώλειες οι επιχειρήσεις που έχουν

εκδώσει χρέος σε δολάρια . Επίσης χώρες που πράττουν το ίδιο (Τουρκία). Οι συνέπειες

θα εξαρτηθούν από το πόσο όλοι αυτοί είναι προετοιμασμένοι να αντιμετωπίσουν

τον συναλλαγματικό κίνδυνο και την επιβάρυνση του κόστους χρήματος. Παράλληλα πιθανά

θα παρατηρηθούν προβλήματα στις ροές των κεφαλαίων. Τα εκφραζόμενα σε δολάρια κεφάλαια

θα καταστούν περισσότερο ελκυστικά , κάτι που θα προσανατολίσει τα κεφάλαια να

επενδυθούν στις αγορές των ΗΠΑ, εγκαταλείποντας ορισμένες από τις αναδυόμενες

οικονομίες . Οι τελευταίες , που δεν βρίσκονται

και σε καλή οικονομική κατάσταση, θα εξαναγκαστούν να αυξήσουν τα επιτόκια τους

σε μια προσπάθεια διακράτησης κεφαλαίων , κάτι που θα έχει αρνητικές συνέπειες

στη μεγέθυνση της οικονομίας τους.

4. Παρατηρείται πλέον μια απόκλιση

μεταξύ της Fed και της Ebc αναφορικά με την

κατεύθυνση της νομισματικής πολιτικής. Στις ΗΠΑ έχει τελειώσει η διαδικασία της ποσοτικής χαλάρωσης και της μείωσης

των επιτοκίων. Παρότι , ανταποκρινόμενη εμμέσως στις

ανησυχίες για την έναρξη ενός κύκλου με απότομες αυξήσεις των επιτοκίων, η

Fed τονίζει ότι μετά τη χθεσινή απόφαση η νομισματική πολιτική θα εξακολουθεί

να είναι υποστηρικτική ώστε να υπάρχει επαρκής ενίσχυση της αγοράς εργασίας και

να επιτευχθεί μεσοπρόθεσμα η επιστροφή του πληθωρισμού στον στόχο του 2% από το

0,5% που ανακοινώθηκε για τον Νοέμβριο.

Αντιθέτως στην ΕΕ βρισκόμαστε

στην αρχή. Όμως η αναμενόμενη κίνηση από

τη μεριά της Fed για αύξηση των επιτοκίων να είναι ο λόγος που

ο Draghi δεν προέβηκε

σε πιο δραστικές κινήσεις στην τελευταία σύνοδο της Ebc, απογοητεύοντας τις αγορές : οι

κινήσεις της Fed ολοκληρώνουν τις κινήσεις του Draghi

προσφέροντας μεγαλύτερη συνοχή

και αξιοπιστία. Το δολάρια ενισχύεται σε

σχέση με το ευρώ και με άλλα ανταγωνιστικά νομίσματα. Οι ευρωπαϊκές

επιχειρήσεις μπορούν να αποκτήσουν κάποιο πλεονέκτημα μέσω της εξασθένισης του

ευρώ.

5. Η Fed υπογραμμίζει πως η πορεία των

επιτοκίων θα εξαρτηθεί από την οικονομική προοπτική της χώρας έτσι όπως

διαμορφώνεται από τα πιο πρόσφατα διαθέσιμα στοιχεία.«Η οικονομική

δραστηριότητα επεκτείνεται σε μετριοπαθείς ρυθμούς», ξεκινά η ανακοίνωση της

Fed, για να τονισθεί στη συνέχεια πως ο πληθωρισμός των μισθών παραμένει

χαμηλός και τα στοιχεία για τις καθαρές εξαγωγές ανίσχυρα. Τονίζεται, ωστόσο,

ότι οι συνθήκες στην απασχόληση εξακολουθούν να ενισχύονται, με άνοδο των

δαπανών από τα νοικοκυριά και των πάγιων επενδύσεων από τις επιχειρήσεις να

ακολουθούν ανοδική πορεία.

επιτοκίων θα εξαρτηθεί από την οικονομική προοπτική της χώρας έτσι όπως

διαμορφώνεται από τα πιο πρόσφατα διαθέσιμα στοιχεία.«Η οικονομική

δραστηριότητα επεκτείνεται σε μετριοπαθείς ρυθμούς», ξεκινά η ανακοίνωση της

Fed, για να τονισθεί στη συνέχεια πως ο πληθωρισμός των μισθών παραμένει

χαμηλός και τα στοιχεία για τις καθαρές εξαγωγές ανίσχυρα. Τονίζεται, ωστόσο,

ότι οι συνθήκες στην απασχόληση εξακολουθούν να ενισχύονται, με άνοδο των

δαπανών από τα νοικοκυριά και των πάγιων επενδύσεων από τις επιχειρήσεις να

ακολουθούν ανοδική πορεία.

6.

Ένα ακόμη σημείο που χρειάζεται να τονισθεί

είναι και το θέμα της νομισματικής σταθερότητας. Τεράστια ρευστότητα στο σύστημα και μηδενικές αποδόσεις ,

αυξάνουν τις πιθανότητες αναζήτησης χρηματοπιστωτικών εργαλείων με μεγάλο

κίνδυνο. Παράλληλα η κατάσταση των μηδενικών επιτοκίων εξουδετερώνει ουσιαστικά

τη νομισματική πολιτική καθιστώντας την ανενεργή σε περιόδους εμφάνισης νέων

προβλημάτων. «Μια υπέρμετρη αύξηση της ποσότητας του χρήματος μπορεί να

αντισταθμίσει τα άλλα πλεονεκτήματα της, επιδρώντας αρνητικά στην εμπιστοσύνη»

σημειώνει ο Keynes.

Ένα ακόμη σημείο που χρειάζεται να τονισθεί

είναι και το θέμα της νομισματικής σταθερότητας. Τεράστια ρευστότητα στο σύστημα και μηδενικές αποδόσεις ,

αυξάνουν τις πιθανότητες αναζήτησης χρηματοπιστωτικών εργαλείων με μεγάλο

κίνδυνο. Παράλληλα η κατάσταση των μηδενικών επιτοκίων εξουδετερώνει ουσιαστικά

τη νομισματική πολιτική καθιστώντας την ανενεργή σε περιόδους εμφάνισης νέων

προβλημάτων. «Μια υπέρμετρη αύξηση της ποσότητας του χρήματος μπορεί να

αντισταθμίσει τα άλλα πλεονεκτήματα της, επιδρώντας αρνητικά στην εμπιστοσύνη»

σημειώνει ο Keynes.