Σε προηγούμενο άρθρο[1]

είχαμε σημειώσει ότι ένα από τα προβλήματα της πρόσφατης αύξησης των επιτοκίων

από τη Fed αφορά

στις αναδυόμενες οικονομίες στο βαθμό που έχουν εκδώσει χρέος σε δολάρια.

Τα τελευταία στοιχεία της Bis[2]

δείχνουν ότι το συνολικό

αυξήθηκε κατά τη διάρκεια του 2015, σε 9,8 τρις δολάρια (δεύτερο τρίμηνο του

2015)

είχαμε σημειώσει ότι ένα από τα προβλήματα της πρόσφατης αύξησης των επιτοκίων

από τη Fed αφορά

στις αναδυόμενες οικονομίες στο βαθμό που έχουν εκδώσει χρέος σε δολάρια.

Τα τελευταία στοιχεία της Bis[2]

δείχνουν ότι το συνολικό

χρέος, σε δολάρια, εκτός του χρηματοπιστωτικού τομέα,

αυξήθηκε κατά τη διάρκεια του 2015, σε 9,8 τρις δολάρια (δεύτερο τρίμηνο του

2015)

Από αυτά περίπου 3,3 τρις είναι χρέος των αναπτυσσομένων χωρών,

κάτι που δημιουργεί σκέψεις , ειδικά σε μια χρονική περίοδο που παρατηρείται

πτώση της τιμής του πετρελαίου δυσκολεύοντας τα κρατικά έσοδα σε σειρά από

αυτές και την άνοδο των επιτοκίων που ενισχύει την τιμή του δολαρίου.

κάτι που δημιουργεί σκέψεις , ειδικά σε μια χρονική περίοδο που παρατηρείται

πτώση της τιμής του πετρελαίου δυσκολεύοντας τα κρατικά έσοδα σε σειρά από

αυτές και την άνοδο των επιτοκίων που ενισχύει την τιμή του δολαρίου.

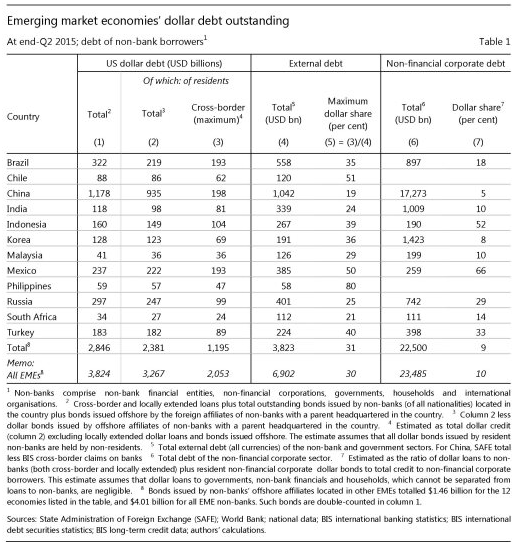

Στον Πίνακα 1 παρουσιάζεται αναλυτικά η κατάσταση του χρέους των

12 αναπτυσσομένων χωρών σε δολάρια ,

2,8τρις (έκθεση τραπεζών και ομολόγων στο χρέος) και το συνολικό χρέος 3,8 τρις (σε όλα τα

νομίσματα). Δηλαδή η έκθεση σε δολαριακό χρέος ανέρχεται περίπου στο 74,0%.

Βεβαίως η κατανομή ανά χώρα είναι διαφορετική.

12 αναπτυσσομένων χωρών σε δολάρια ,

2,8τρις (έκθεση τραπεζών και ομολόγων στο χρέος) και το συνολικό χρέος 3,8 τρις (σε όλα τα

νομίσματα). Δηλαδή η έκθεση σε δολαριακό χρέος ανέρχεται περίπου στο 74,0%.

Βεβαίως η κατανομή ανά χώρα είναι διαφορετική.

Εκτός από το χρέος σε συνάλλαγμα, αν συνυπολογιστεί και το

συνολικό χρέος των συγκεκριμένων οικονομιών , αυτό ανέρχεται σε 22 τρις δολάρια

, εκ των οποίων 17 τρις ανήκουν στις κινέζικες εταιρίες.

συνολικό χρέος των συγκεκριμένων οικονομιών , αυτό ανέρχεται σε 22 τρις δολάρια

, εκ των οποίων 17 τρις ανήκουν στις κινέζικες εταιρίες.

Βρισκόμενοι μπροστά στην σταδιακή άνοδο των επιτοκίων τίθεται

θέμα διαχείρισης αυτών των χρεών. Δεν πρέπει να ξεχνούμε ότι η κρίση χρέους των

χωρών της Λατινικής Αμερικής τη δεκαετία του 1980, ξεκίνησε από την άνοδο των

επιτοκίων που επέβαλε η κυβέρνηση Reagan. Και τότε οι χώρες αυτές είχαν δανεισθεί σε δολάρια λόγω των

χαμηλών επιτοκίων και της ευνοϊκής συναλλαγματικής αξίας του δολαρίου κάτι που ανετράπη στη συνέχεια με τα

γνωστά αποτελέσματα.

θέμα διαχείρισης αυτών των χρεών. Δεν πρέπει να ξεχνούμε ότι η κρίση χρέους των

χωρών της Λατινικής Αμερικής τη δεκαετία του 1980, ξεκίνησε από την άνοδο των

επιτοκίων που επέβαλε η κυβέρνηση Reagan. Και τότε οι χώρες αυτές είχαν δανεισθεί σε δολάρια λόγω των

χαμηλών επιτοκίων και της ευνοϊκής συναλλαγματικής αξίας του δολαρίου κάτι που ανετράπη στη συνέχεια με τα

γνωστά αποτελέσματα.

Όλα τα παραπάνω συμπεράσματα βρίσκονται εν αμφιβόλω δεδομένου

των μη ασφαλών στατιστικών στοιχείων.

των μη ασφαλών στατιστικών στοιχείων.

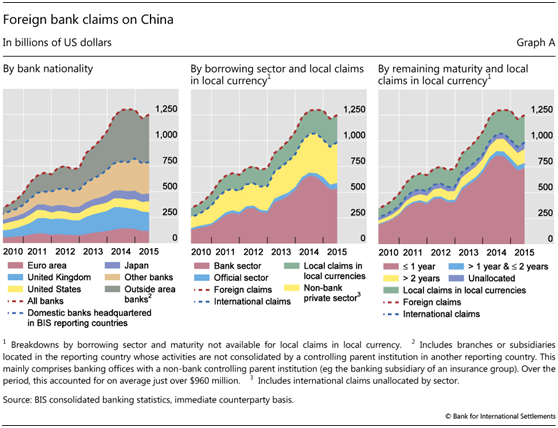

Ένα ακόμη στοιχείο που προκύπτει από τα στοιχεία της Bis , είναι ότι οι αμερικάνικες

τράπεζες δεν είναι οι κύριοι φορείς των πιστώσεων. Για παράδειγμα , οι Βρετανικές

τράπεζες έχουν σχεδόν διπλάσιες χορηγήσεις, πχ. προς την Κίνα ,από τις αντίστοιχες

αμερικάνικες. Η νομισματική πολιτική που ασκείται από τις ΗΠΑ καθορίζοντας το

κόστος δανεισμού των αναδυομένων χωρών

επιδρά δραματικά στη δυνατότητά τους να διαχειρίζονται τις υποχρεώσεις τους και

συνεπώς να θέτουν προβλήματα στις εκτεθειμένες τράπεζες.

τράπεζες δεν είναι οι κύριοι φορείς των πιστώσεων. Για παράδειγμα , οι Βρετανικές

τράπεζες έχουν σχεδόν διπλάσιες χορηγήσεις, πχ. προς την Κίνα ,από τις αντίστοιχες

αμερικάνικες. Η νομισματική πολιτική που ασκείται από τις ΗΠΑ καθορίζοντας το

κόστος δανεισμού των αναδυομένων χωρών

επιδρά δραματικά στη δυνατότητά τους να διαχειρίζονται τις υποχρεώσεις τους και

συνεπώς να θέτουν προβλήματα στις εκτεθειμένες τράπεζες.

Επίσης ένα ακόμη πρόβλημα υπάρχει λόγω των διαφορετικών

στρατηγικών που υιοθετούν οι χώρες αυτές για να εξασφαλίσουν τους τραπεζικούς

πόρους σε δολάρια που έχουν ανάγκη. Σύμφωνα με την Bis, η Κίνα και η Ρωσία χρησιμοποιούν τις εγχώριες

καταθέσεις σε δολάρια για να δανείσουν στο εσωτερικό. Το ίδιο πράττουν και Ινδονήσια

και Φιλιππίνες. Μπορεί να ειπωθεί ότι αυτές οι χώρες έχουν μερικώς δολλαροποιήσει τις οικονομίες με αποτέλεσμα οι επιδράσεις της διακύμανσης

των αποδόσεων και της τιμής του δολαρίου να υποκρύπτουν μεγαλύτερους κινδύνους

από αυτούς που εκτιμούνται με βάση τις επίσημες στατιστικές. Άλλες χώρες όπως η

Τουρκία εκδίδουν ομόλογα σε δολάρια (μακροχρόνια έκδοση χρέους) τα οποία αγοράζουν ξένες τράπεζες , και με τους

συγκεκριμένους πόρους σε δολάρια, χρηματοδοτούν

εγχώριες επιχειρήσεις σε βραχυχρόνιο διάστημα . Έτσι εκτός από το

συναλλαγματικό κίνδυνο διατρέχουν τον

κίνδυνο που προέρχεται από τη μη ταύτιση μεταξύ του χρόνου έκδοσης του δανεισμού και χορήγησης πιστώσεων.

στρατηγικών που υιοθετούν οι χώρες αυτές για να εξασφαλίσουν τους τραπεζικούς

πόρους σε δολάρια που έχουν ανάγκη. Σύμφωνα με την Bis, η Κίνα και η Ρωσία χρησιμοποιούν τις εγχώριες

καταθέσεις σε δολάρια για να δανείσουν στο εσωτερικό. Το ίδιο πράττουν και Ινδονήσια

και Φιλιππίνες. Μπορεί να ειπωθεί ότι αυτές οι χώρες έχουν μερικώς δολλαροποιήσει τις οικονομίες με αποτέλεσμα οι επιδράσεις της διακύμανσης

των αποδόσεων και της τιμής του δολαρίου να υποκρύπτουν μεγαλύτερους κινδύνους

από αυτούς που εκτιμούνται με βάση τις επίσημες στατιστικές. Άλλες χώρες όπως η

Τουρκία εκδίδουν ομόλογα σε δολάρια (μακροχρόνια έκδοση χρέους) τα οποία αγοράζουν ξένες τράπεζες , και με τους

συγκεκριμένους πόρους σε δολάρια, χρηματοδοτούν

εγχώριες επιχειρήσεις σε βραχυχρόνιο διάστημα . Έτσι εκτός από το

συναλλαγματικό κίνδυνο διατρέχουν τον

κίνδυνο που προέρχεται από τη μη ταύτιση μεταξύ του χρόνου έκδοσης του δανεισμού και χορήγησης πιστώσεων.

Επίσης υπάρχει μια ακόμη ιδιαιτερότητα : Κίνα ,Ινδία, Ρωσία, Νότιος Αφρική χρησιμοποιούν θυγατρικές εταιρείες

εγκαταστημένες σε εξωχώρια κέντρα για να εκδίδουν ομόλογα σε δολάρια, γεγονός

που δυσκολεύει τη σωστή στατιστική

απεικόνιση.

εγκαταστημένες σε εξωχώρια κέντρα για να εκδίδουν ομόλογα σε δολάρια, γεγονός

που δυσκολεύει τη σωστή στατιστική

απεικόνιση.

Όλα όσα αναφέρθηκαν προηγουμένως καταφάσκουν στο ότι η νέα χάραξη

της νομισματικής πολιτικής των ΗΠΑ, σε μια παγκόσμια οικονομία πλήρης αβεβαιοτήτων

θα προκαλέσει επιδράσεις οι οποίες θα αποτιμηθούν στην πορεία εξέλιξης

των γεγονότων.

της νομισματικής πολιτικής των ΗΠΑ, σε μια παγκόσμια οικονομία πλήρης αβεβαιοτήτων

θα προκαλέσει επιδράσεις οι οποίες θα αποτιμηθούν στην πορεία εξέλιξης

των γεγονότων.