Από

την αρχή της οικονομικής και χρηματοπιστωτικής κρίσης στην Ευρώπη το 2010 η

Γερμανία δέχεται πυρά για το μεγάλο πλεόνασμα του ισοζυγίου τρεχουσών

συναλλαγών της. Μάλιστα κατηγορείται ότι το υψηλό πλεόνασμα στο ισοζύγιο

τρεχουσών συναλλαγών της γερμανικής οικονομίας, το οποίο υπερβαίνει το 6,5%

κατά μέσο όρο τα τρία τελευταία έτη, αποτελεί τη βασική αιτία της οικονομικής ύφεσης των «νοτίων» χωρών της ΕΕ ,

όπως η Ελλάδα, Ισπανία, Ιταλία και Γαλλία. Τόσο η Ευρωπαϊκή Επιτροπή[1] όσο και

το Υπουργείο Οικονομικών των ΗΠΑ[2]

αναφέρονται συγκεκριμένα σε αυτό ως πηγή κινδύνου και αστάθειας για την

παγκόσμια οικονομία. Μάλιστα το αμερικανικό υπουργείο οικονομικών υποδεικνύει

ως λύση του προβλήματος την απότομη αύξηση της εγχώριας ζήτησης της γερμανικής

οικονομίας και ειδικά των μισθών. Η ΕΕ επισημαίνει ότι τα παρουσιαζόμενα

πλεονάσματα του ισοζυγίου τρεχουσών συναλλαγών της γερμανικής οικονομίας δεν

είναι συγκυριακό φαινόμενο αλλά πλησιάζει περισσότερο να χαρακτηριστεί πλέον ως

δομικό. Απαιτείται επομένως πολιτική δράση για την προσαρμογή αυτής της

κατάστασης σύμφωνα με το κοινοτικό πλαίσιο και συνεχής έλεγχος για την

πραγμάτωση της.

την αρχή της οικονομικής και χρηματοπιστωτικής κρίσης στην Ευρώπη το 2010 η

Γερμανία δέχεται πυρά για το μεγάλο πλεόνασμα του ισοζυγίου τρεχουσών

συναλλαγών της. Μάλιστα κατηγορείται ότι το υψηλό πλεόνασμα στο ισοζύγιο

τρεχουσών συναλλαγών της γερμανικής οικονομίας, το οποίο υπερβαίνει το 6,5%

κατά μέσο όρο τα τρία τελευταία έτη, αποτελεί τη βασική αιτία της οικονομικής ύφεσης των «νοτίων» χωρών της ΕΕ ,

όπως η Ελλάδα, Ισπανία, Ιταλία και Γαλλία. Τόσο η Ευρωπαϊκή Επιτροπή[1] όσο και

το Υπουργείο Οικονομικών των ΗΠΑ[2]

αναφέρονται συγκεκριμένα σε αυτό ως πηγή κινδύνου και αστάθειας για την

παγκόσμια οικονομία. Μάλιστα το αμερικανικό υπουργείο οικονομικών υποδεικνύει

ως λύση του προβλήματος την απότομη αύξηση της εγχώριας ζήτησης της γερμανικής

οικονομίας και ειδικά των μισθών. Η ΕΕ επισημαίνει ότι τα παρουσιαζόμενα

πλεονάσματα του ισοζυγίου τρεχουσών συναλλαγών της γερμανικής οικονομίας δεν

είναι συγκυριακό φαινόμενο αλλά πλησιάζει περισσότερο να χαρακτηριστεί πλέον ως

δομικό. Απαιτείται επομένως πολιτική δράση για την προσαρμογή αυτής της

κατάστασης σύμφωνα με το κοινοτικό πλαίσιο και συνεχής έλεγχος για την

πραγμάτωση της.

Η

αναφορά αυτή μένει άνευ σημασίας αν δεν υπάρχει τρόπος να γίνει κάτι επί αυτού

προς τη σωστή κατεύθυνση. Η ΕΕ έχει περιορισμένη δύναμη να κάνει κάτι επί αυτού

, όπως φαίνεται ότι συμβαίνει και με τις ΗΠΑ. Η επιζητούμενη αλλαγή στην

οικονομική πολιτική της Γερμανίας φαίνεται ότι μένει μετέωρη διότι απλούστατα

δεν υπάρχουν μέσα για να επιβληθεί.

αναφορά αυτή μένει άνευ σημασίας αν δεν υπάρχει τρόπος να γίνει κάτι επί αυτού

προς τη σωστή κατεύθυνση. Η ΕΕ έχει περιορισμένη δύναμη να κάνει κάτι επί αυτού

, όπως φαίνεται ότι συμβαίνει και με τις ΗΠΑ. Η επιζητούμενη αλλαγή στην

οικονομική πολιτική της Γερμανίας φαίνεται ότι μένει μετέωρη διότι απλούστατα

δεν υπάρχουν μέσα για να επιβληθεί.

Όμως

θεωρητικά μιλώντας και ορθολογικά σκεφτόμενοι, με βάση την εκτίμηση των πιθανών

εξελίξεων που μπορούν να συμβούν με τη συνέχιση της ίδιας οικονομικής πολιτικής

διαπιστώνονται λόγοι που συνδέονται με τους κινδύνους οι οποίοι ενυπάρχουν σε

αυτή την περίπτωση.

θεωρητικά μιλώντας και ορθολογικά σκεφτόμενοι, με βάση την εκτίμηση των πιθανών

εξελίξεων που μπορούν να συμβούν με τη συνέχιση της ίδιας οικονομικής πολιτικής

διαπιστώνονται λόγοι που συνδέονται με τους κινδύνους οι οποίοι ενυπάρχουν σε

αυτή την περίπτωση.

Τα

μαζικά πλεονάσματα του ισοζυγίου τρεχουσών συναλλαγών της γερμανικής οικονομίας

εκθέτουν την εθνική αποταμίευση (και τους αντίστοιχους αποταμιευτές) σε

σημαντικές πιθανές απώλειες χρηματοοικονομικού χαρακτήρα, δηλαδή σε απώλειες

προερχόμενες από διασώσεις κρατών και τραπεζών αλλά και από κόστη ευκαιρίας συνδεόμενα με χαμηλά

(αρνητικά) πραγματικά επιτόκια.

μαζικά πλεονάσματα του ισοζυγίου τρεχουσών συναλλαγών της γερμανικής οικονομίας

εκθέτουν την εθνική αποταμίευση (και τους αντίστοιχους αποταμιευτές) σε

σημαντικές πιθανές απώλειες χρηματοοικονομικού χαρακτήρα, δηλαδή σε απώλειες

προερχόμενες από διασώσεις κρατών και τραπεζών αλλά και από κόστη ευκαιρίας συνδεόμενα με χαμηλά

(αρνητικά) πραγματικά επιτόκια.

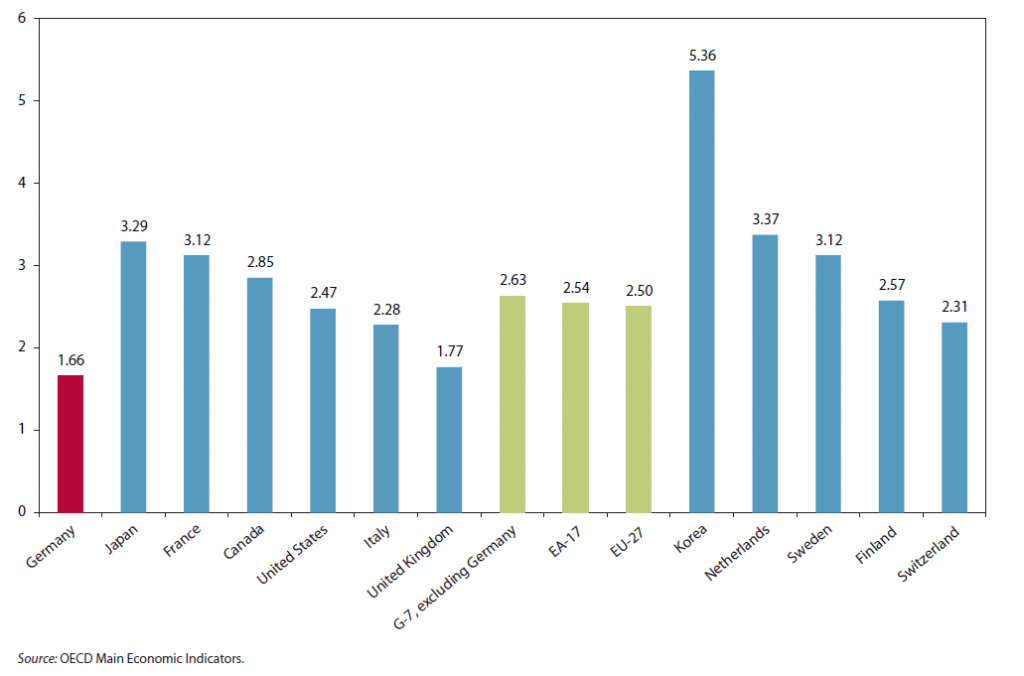

Ο

συνδεδεμένος

εξαιρετικά χαμηλός, ρυθμός εγχώριων επενδύσεων( Γραφική παράσταση 1) σε

σχέση με το υψηλό αποταμιευτικό

πλεόνασμα, επίσης οδηγεί την γερμανική

οικονομία σε μια πιθανή κατάσταση μακροχρόνιας στασιμότητας παρόμοια με αυτή

που βασάνισε(ζει) την Ιαπωνία τα τελευταία 20 έτη.

συνδεδεμένος

εξαιρετικά χαμηλός, ρυθμός εγχώριων επενδύσεων( Γραφική παράσταση 1) σε

σχέση με το υψηλό αποταμιευτικό

πλεόνασμα, επίσης οδηγεί την γερμανική

οικονομία σε μια πιθανή κατάσταση μακροχρόνιας στασιμότητας παρόμοια με αυτή

που βασάνισε(ζει) την Ιαπωνία τα τελευταία 20 έτη.

Σύμφωνα

με όλες τις οικονομικές προσεγγίσεις η Γερμανία θα πρέπει να αλλάξει την

κατεύθυνση της οικονομικής πολιτικής της λαμβάνοντας υπόψη τη μεγάλη αύξηση της

καθαρής επενδυτικής θέσης της και τους κινδύνους μελλοντικών απωλειών των υπέρογκων εθνικών αποταμιεύσεών

της που ενυπάρχουν σε ένα ρευστό και αβέβαιο οικονομικό περιβάλλον όπως το

σημερινό αλλά και στο προβλεπτό μέλλον.

με όλες τις οικονομικές προσεγγίσεις η Γερμανία θα πρέπει να αλλάξει την

κατεύθυνση της οικονομικής πολιτικής της λαμβάνοντας υπόψη τη μεγάλη αύξηση της

καθαρής επενδυτικής θέσης της και τους κινδύνους μελλοντικών απωλειών των υπέρογκων εθνικών αποταμιεύσεών

της που ενυπάρχουν σε ένα ρευστό και αβέβαιο οικονομικό περιβάλλον όπως το

σημερινό αλλά και στο προβλεπτό μέλλον.

Νομίζω ότι αυτό είναι ένα κριτήριο το οποίο η

γερμανική κυβέρνηση θα πρέπει να το λάβει σοβαρά υπόψη. Διότι όπως φαίνεται

όλες οι υπόλοιπες επιχειρηματολογίες δεν λαμβάνονται υπόψη από τις γερμανικές

κυβερνήσεις.

γερμανική κυβέρνηση θα πρέπει να το λάβει σοβαρά υπόψη. Διότι όπως φαίνεται

όλες οι υπόλοιπες επιχειρηματολογίες δεν λαμβάνονται υπόψη από τις γερμανικές

κυβερνήσεις.

Γραφική Παράσταση 1.

Ακαθάριστος Σχηματισμός Παγίου

Κεφαλαίου Γενικής Κυβέρνησης.

Κεφαλαίου Γενικής Κυβέρνησης.

(μέσες τιμές 1999-2011).

Η

αύξηση των μισθών αποτελεί μια πρώτη λύση . Όμως η προτεινόμενη αύξηση των μισθών

πάνω από την παραγωγικότητα είναι δύσκολο να γίνει αποδεκτή από τους γερμανούς ιθύνοντες

.

αύξηση των μισθών αποτελεί μια πρώτη λύση . Όμως η προτεινόμενη αύξηση των μισθών

πάνω από την παραγωγικότητα είναι δύσκολο να γίνει αποδεκτή από τους γερμανούς ιθύνοντες

.

Αντιθέτως

η γερμανική κυβέρνηση θα πρέπει ,περισσότερο επιθετικά, να αυξήσει τις δημόσιες

επενδύσεις της στην εγχώρια οικονομία στο επίπεδο τουλάχιστον των υπολοίπων

ομοίων της αναπτυγμένων χωρών. Η αύξηση των

δημοσίων επενδύσεων αποτελεί μια συνετή όσο και αποτελεσματική λύση για το Βερολίνο, παρότι θα χρειαστεί ,για να

επιτευχθεί, μεταρρύθμιση του καθοριζόμενου από το Σύνταγμα ορίου δανεισμού.

η γερμανική κυβέρνηση θα πρέπει ,περισσότερο επιθετικά, να αυξήσει τις δημόσιες

επενδύσεις της στην εγχώρια οικονομία στο επίπεδο τουλάχιστον των υπολοίπων

ομοίων της αναπτυγμένων χωρών. Η αύξηση των

δημοσίων επενδύσεων αποτελεί μια συνετή όσο και αποτελεσματική λύση για το Βερολίνο, παρότι θα χρειαστεί ,για να

επιτευχθεί, μεταρρύθμιση του καθοριζόμενου από το Σύνταγμα ορίου δανεισμού.

Η

Γερμανία θα πρέπει να επενδύει καθ’ ελάχιστον 1% του γερμανικού ΑΕΠ περισσότερο

ετησίως , έτσι ώστε μαζί με τις τρέχουσες δημόσιες επενδύσεις (1,65% του ΑΕΠ)

να φθάσει το 2,65% του ΑΕΠ. Αυτό μεταφράζεται σε επιπρόσθετες δημόσιες

επενδύσεις περίπου 25-30 ετησίως για μια σειρά ετών. Ίσως όμως το μέγεθος αυτό

να μην είναι αρκετό για να αντιστρέψει την κατάσταση στο πλεονασματικό ισοζύγιο

τρεχουσών συναλλαγών.

Γερμανία θα πρέπει να επενδύει καθ’ ελάχιστον 1% του γερμανικού ΑΕΠ περισσότερο

ετησίως , έτσι ώστε μαζί με τις τρέχουσες δημόσιες επενδύσεις (1,65% του ΑΕΠ)

να φθάσει το 2,65% του ΑΕΠ. Αυτό μεταφράζεται σε επιπρόσθετες δημόσιες

επενδύσεις περίπου 25-30 ετησίως για μια σειρά ετών. Ίσως όμως το μέγεθος αυτό

να μην είναι αρκετό για να αντιστρέψει την κατάσταση στο πλεονασματικό ισοζύγιο

τρεχουσών συναλλαγών.

Με

δεδομένο ότι το τρέχον κενό του δυνητικού ΑΕΠ υπολογίζεται περίπου στο 0,5 –

0,7 % ΑΕΠ και χαμηλά επίπεδα ανεργίας , οι πληθωριστικές πιέσεις που θα

αναπτυχθούν θα είναι χαμηλές ενώ θα

αυξηθεί σημαντικά οι μελλοντικές παραγωγικές δυνατότητες της χώρας. Η αύξηση

του πληθωρισμού θα αυξήσει την πραγματική συναλλαγματική ισοτιμία μειώνοντας το

μεγάλο εξωτερικό πλεόνασμα της.

δεδομένο ότι το τρέχον κενό του δυνητικού ΑΕΠ υπολογίζεται περίπου στο 0,5 –

0,7 % ΑΕΠ και χαμηλά επίπεδα ανεργίας , οι πληθωριστικές πιέσεις που θα

αναπτυχθούν θα είναι χαμηλές ενώ θα

αυξηθεί σημαντικά οι μελλοντικές παραγωγικές δυνατότητες της χώρας. Η αύξηση

του πληθωρισμού θα αυξήσει την πραγματική συναλλαγματική ισοτιμία μειώνοντας το

μεγάλο εξωτερικό πλεόνασμα της.

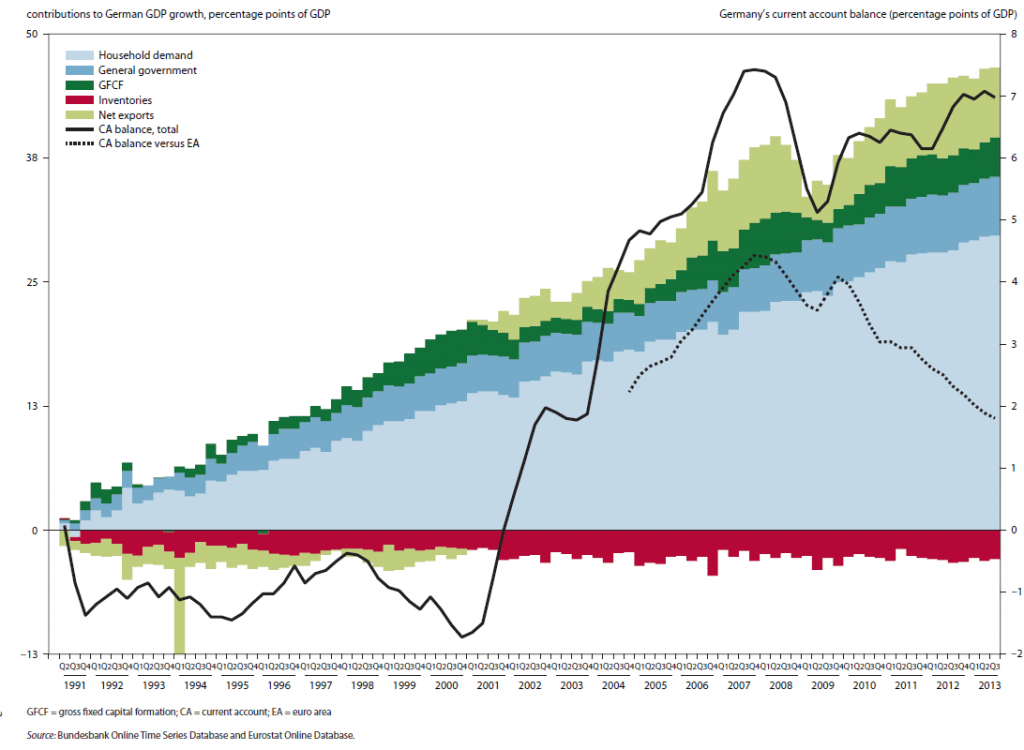

Η

γραφική παράσταση 2 δείχνει ότι το γερμανικό εξωτερικό ισοζύγιο έχει

σταθεροποιηθεί τα τελευταία έτη σε πολύ υψηλά

ποσοστά , 6%-7% , του ΑΕΠ.

γραφική παράσταση 2 δείχνει ότι το γερμανικό εξωτερικό ισοζύγιο έχει

σταθεροποιηθεί τα τελευταία έτη σε πολύ υψηλά

ποσοστά , 6%-7% , του ΑΕΠ.

Γραφική Παράσταση 2.

Προσδιοριστικοί παράγοντες

μεγέθυνσης του γερμανικού ΑΕΠ και του Ισοζυγίου Τρεχουσών Συναλλαγών. (% ΑΕΠ).

μεγέθυνσης του γερμανικού ΑΕΠ και του Ισοζυγίου Τρεχουσών Συναλλαγών. (% ΑΕΠ).

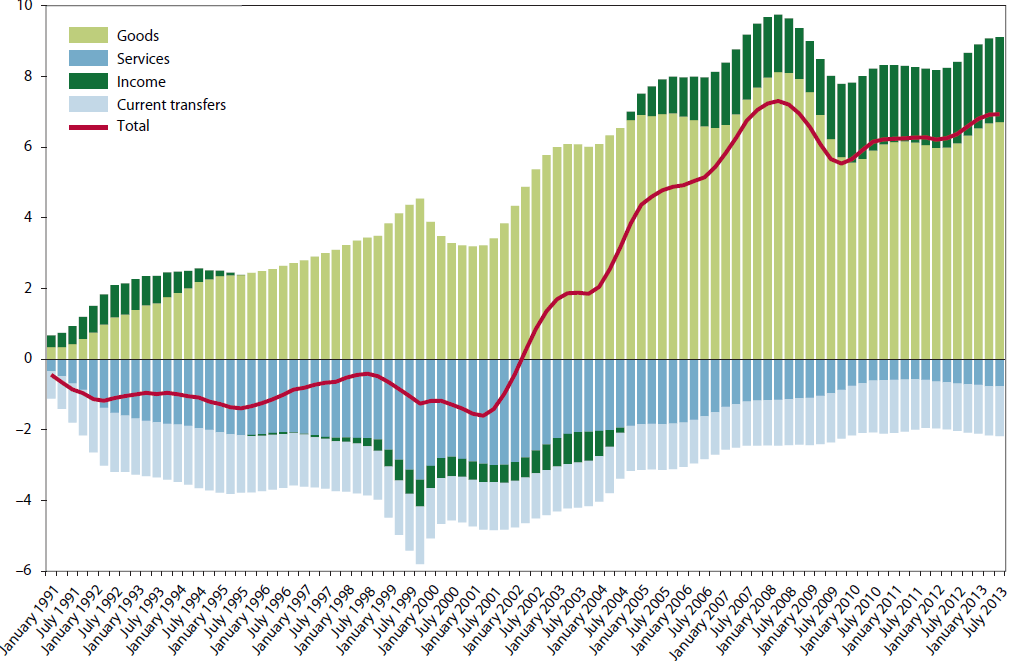

Η

γραφική παράσταση 3 δείχνει ότι οι εξαγωγές αγαθών κυριαρχούν στο ισοζύγιο

τρεχουσών συναλλαγών της Γερμανίας φθάνοντας περίπου το 3-4% περίπου το 2000

και παραμένοντας σε αυτά τα επίπεδα ολόκληρη την περίοδο ύπαρξης του ευρώ.

Δηλαδή η αύξηση των εξαγωγών αγαθών της Γερμανίας πραγματοποιήθηκε πριν την

δημιουργία του ευρώ. Στη συνέχεια η ύπαρξη του ευρώ σταθεροποίησε και

μεγέθυνε αυτή την πραγματικότητα. Επίσης

παρατηρούμε ότι τα έλλειμμα του ισοζυγίου υπηρεσιών είναι μικρότερο του 1,0%

του ΑΕΠ, ενώ το έλλειμμα του ισοζυγίου μεταβιβάσεων ανέρχεται περίπου στο 1,5%

του ΑΕΠ.

γραφική παράσταση 3 δείχνει ότι οι εξαγωγές αγαθών κυριαρχούν στο ισοζύγιο

τρεχουσών συναλλαγών της Γερμανίας φθάνοντας περίπου το 3-4% περίπου το 2000

και παραμένοντας σε αυτά τα επίπεδα ολόκληρη την περίοδο ύπαρξης του ευρώ.

Δηλαδή η αύξηση των εξαγωγών αγαθών της Γερμανίας πραγματοποιήθηκε πριν την

δημιουργία του ευρώ. Στη συνέχεια η ύπαρξη του ευρώ σταθεροποίησε και

μεγέθυνε αυτή την πραγματικότητα. Επίσης

παρατηρούμε ότι τα έλλειμμα του ισοζυγίου υπηρεσιών είναι μικρότερο του 1,0%

του ΑΕΠ, ενώ το έλλειμμα του ισοζυγίου μεταβιβάσεων ανέρχεται περίπου στο 1,5%

του ΑΕΠ.

Ακόμη

το ισοζύγιο εισοδημάτων κυμαίνεται γύρω στο 2,0% του ΑΕΠ και αρχίζει να

εμφανίζεται από το 2004. Είναι αποτέλεσμα της αύξησης του πλεονάσματος της

Καθαρής Επενδυτικής Θέσης της γερμανικής οικονομίας.

το ισοζύγιο εισοδημάτων κυμαίνεται γύρω στο 2,0% του ΑΕΠ και αρχίζει να

εμφανίζεται από το 2004. Είναι αποτέλεσμα της αύξησης του πλεονάσματος της

Καθαρής Επενδυτικής Θέσης της γερμανικής οικονομίας.

Γραφική Παράσταση 3.

Ισοζύγιο Τρεχουσών Συναλλαγών

Γερμανίας κατά τομέα.

Γερμανίας κατά τομέα.

Ενώ η Καθαρή Επενδυτική

Θέση ήταν , ως μέγεθος, πολύ κοντά στα

αποθέματα του εξωτερικού ισοζυγίου , με την είσοδο του ευρώ άρχισε να

μεγεθύνεται φθάνοντας το 41,0% του ΑΕΠ το 2012 καθιστώντας τη Γερμανία τον

δεύτερο μεγαλύτερο πιστωτή του κόσμου

μεταξύ των αναπτυγμένων χωρών μετά την Ιαπωνία (57,0% του ΑΕΠ). Επίσης θα

πρέπει να αναφερθεί ότι η αύξηση αυτή οφείλεται κατά το 1/3 στην αύξηση των ΑΞΕ

και κατά τα 2/3 στην αύξηση των Επενδύσεων Χαρτοφυλακίου.

Θέση ήταν , ως μέγεθος, πολύ κοντά στα

αποθέματα του εξωτερικού ισοζυγίου , με την είσοδο του ευρώ άρχισε να

μεγεθύνεται φθάνοντας το 41,0% του ΑΕΠ το 2012 καθιστώντας τη Γερμανία τον

δεύτερο μεγαλύτερο πιστωτή του κόσμου

μεταξύ των αναπτυγμένων χωρών μετά την Ιαπωνία (57,0% του ΑΕΠ). Επίσης θα

πρέπει να αναφερθεί ότι η αύξηση αυτή οφείλεται κατά το 1/3 στην αύξηση των ΑΞΕ

και κατά τα 2/3 στην αύξηση των Επενδύσεων Χαρτοφυλακίου.

Η ύπαρξη υψηλής ξένης αποταμίευσης

ενώ φαίνεται ότι αποτελεί ένα σημαντικό μαξιλάρι για τις μελλοντικές υποχρεώσεις

της γερμανικής οικονομίας (σε μια γερασμένη κοινωνία) εντούτοις τίθεται το κρίσιμο

ερώτημα πως σκοπεύει η Γερμανία να διαχειριστεί το συγκεκριμένο πλεόνασμα. Αυτό

αποτελεί και το μεγάλο πρόβλημα της γερμανικής πολιτικής ηγεσίας.

ενώ φαίνεται ότι αποτελεί ένα σημαντικό μαξιλάρι για τις μελλοντικές υποχρεώσεις

της γερμανικής οικονομίας (σε μια γερασμένη κοινωνία) εντούτοις τίθεται το κρίσιμο

ερώτημα πως σκοπεύει η Γερμανία να διαχειριστεί το συγκεκριμένο πλεόνασμα. Αυτό

αποτελεί και το μεγάλο πρόβλημα της γερμανικής πολιτικής ηγεσίας.