Είναι γνωστόν

ότι το ευρωπαϊκό υπόδειγμα ανάπτυξης (το λεγόμενο υπόδειγμα του Ρήνου) είναι

τραπεζοκεντρικό[1]. Στηρίζεται

για την χρηματοδότησή του δηλαδή πρωτίστως στο τραπεζικό σύστημα, σε αντίθεση

με το λεγόμενο αγγλοσαξονικό υπόδειγμα το οποίο στηρίζεται στο χρηματιστήριο

και στις αγορές κεφαλαίων. Συνεπώς δεν

αποτελεί έκπληξη ότι ο τραπεζικός

δανεισμός εξακολουθεί και σήμερα , παρά τις επιμέρους αλλαγές που έχουν συμβεί

λόγω της παγκοσμιοποίησης της οικονομίας να αποτελεί τη βασική πηγή εξωτερικής

χρηματοδότησης του ιδιωτικού τομέα της ελληνικής, αλλά και της ευρωπαϊκής

οικονομίας, σε αντίθεση με άλλες ανεπτυγμένες οικονομίες όπως οι ΗΠΑ, στις

οποίες το μεγαλύτερο μέρος της χρηματοδότησης προέρχεται από τις αγορές

κεφαλαίων.

ότι το ευρωπαϊκό υπόδειγμα ανάπτυξης (το λεγόμενο υπόδειγμα του Ρήνου) είναι

τραπεζοκεντρικό[1]. Στηρίζεται

για την χρηματοδότησή του δηλαδή πρωτίστως στο τραπεζικό σύστημα, σε αντίθεση

με το λεγόμενο αγγλοσαξονικό υπόδειγμα το οποίο στηρίζεται στο χρηματιστήριο

και στις αγορές κεφαλαίων. Συνεπώς δεν

αποτελεί έκπληξη ότι ο τραπεζικός

δανεισμός εξακολουθεί και σήμερα , παρά τις επιμέρους αλλαγές που έχουν συμβεί

λόγω της παγκοσμιοποίησης της οικονομίας να αποτελεί τη βασική πηγή εξωτερικής

χρηματοδότησης του ιδιωτικού τομέα της ελληνικής, αλλά και της ευρωπαϊκής

οικονομίας, σε αντίθεση με άλλες ανεπτυγμένες οικονομίες όπως οι ΗΠΑ, στις

οποίες το μεγαλύτερο μέρος της χρηματοδότησης προέρχεται από τις αγορές

κεφαλαίων.

Ακόμη η

ελληνική οικονομία εμφανίζεται μάλιστα περισσότερο τραπεζοκεντρική από την

οικονομία της ζώνης του ευρώ: κατά την περίοδο 2000-2008, ο τραπεζικός

δανεισμός αποτελούσε το 65% της μέσης ετήσιας εξωτερικής χρηματοδότησης του

ιδιωτικού τομέα στην Ελλάδα, έναντι 57% στη ζώνη του ευρώ[2].

Ο ρόλος των τραπεζών στην εξωτερική χρηματοδότηση του ιδιωτικού τομέα είναι

σημαντικός και σε άλλες χώρες του ευρωπαϊκού νότου, όπως η Ισπανία και η

Ιταλία. Η δομή του χρηματοπιστωτικού συστήματος μιας χώρας συναρτάται με

θεσμικά χαρακτηριστικά, όπως το νομικό σύστημα και ο βαθμός προστασίας που

παρέχεται στους επενδυτές.

ελληνική οικονομία εμφανίζεται μάλιστα περισσότερο τραπεζοκεντρική από την

οικονομία της ζώνης του ευρώ: κατά την περίοδο 2000-2008, ο τραπεζικός

δανεισμός αποτελούσε το 65% της μέσης ετήσιας εξωτερικής χρηματοδότησης του

ιδιωτικού τομέα στην Ελλάδα, έναντι 57% στη ζώνη του ευρώ[2].

Ο ρόλος των τραπεζών στην εξωτερική χρηματοδότηση του ιδιωτικού τομέα είναι

σημαντικός και σε άλλες χώρες του ευρωπαϊκού νότου, όπως η Ισπανία και η

Ιταλία. Η δομή του χρηματοπιστωτικού συστήματος μιας χώρας συναρτάται με

θεσμικά χαρακτηριστικά, όπως το νομικό σύστημα και ο βαθμός προστασίας που

παρέχεται στους επενδυτές.

Μια εξήγηση για

αυτή την κατάσταση είναι ότι χώρες με βάση το αγγλοσαξονικό δίκαιο παρέχουν

συνήθως μεγαλύτερη προστασία στους μετόχους μειοψηφίας και τους ομολογιούχους

έναντι των ενεργειών της διοίκησης και των μεγάλων μετόχων. Κατά συνέπεια, οι

χρηματοπιστωτικές αγορές αναπτύσσονται ταχύτερα στις χώρες αυτές, σε αντίθεση

με χώρες που έχουν παράδοση ρωμαϊκού αστικού δικαίου, οι οποίες τείνουν να διατηρούν

υψηλά ποσοστά τραπεζικής διαμεσολάβησης[3].

αυτή την κατάσταση είναι ότι χώρες με βάση το αγγλοσαξονικό δίκαιο παρέχουν

συνήθως μεγαλύτερη προστασία στους μετόχους μειοψηφίας και τους ομολογιούχους

έναντι των ενεργειών της διοίκησης και των μεγάλων μετόχων. Κατά συνέπεια, οι

χρηματοπιστωτικές αγορές αναπτύσσονται ταχύτερα στις χώρες αυτές, σε αντίθεση

με χώρες που έχουν παράδοση ρωμαϊκού αστικού δικαίου, οι οποίες τείνουν να διατηρούν

υψηλά ποσοστά τραπεζικής διαμεσολάβησης[3].

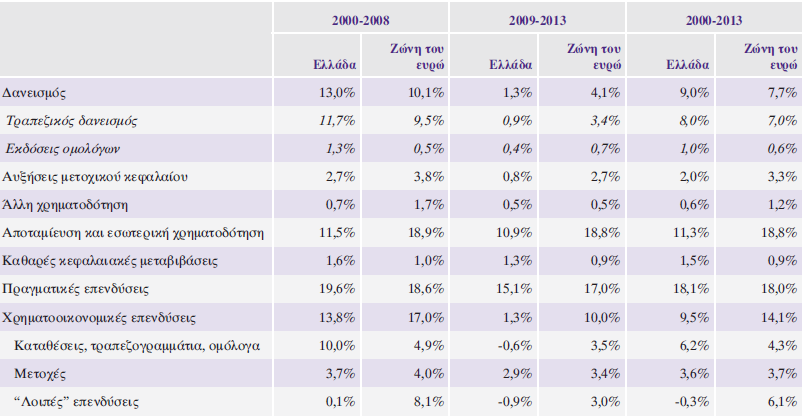

Στον Πίνακα 1 ,

παρουσιάζονται οι πηγές χρηματοδότησης και οι επενδύσεις στην ελληνική ιδιωτική

οικονομία και στη ζώνη του ευρώ την

περίοδο 2000-2013 , σύμφωνα με τα στοιχεία της ΤτΕ.

παρουσιάζονται οι πηγές χρηματοδότησης και οι επενδύσεις στην ελληνική ιδιωτική

οικονομία και στη ζώνη του ευρώ την

περίοδο 2000-2013 , σύμφωνα με τα στοιχεία της ΤτΕ.

Πίνακας 1

Πηγές

χρηματοδότησης και οι επενδύσεις στην ελληνική ιδιωτική οικονομία και στη ζώνη

του ευρώ .

χρηματοδότησης και οι επενδύσεις στην ελληνική ιδιωτική οικονομία και στη ζώνη

του ευρώ .

Πηγή : ΤτΕ, Ενδιάμεση Έκθεση για την Νομισματική

Πολιτική, Δεκέμβριος 2013, σ.68.

Πολιτική, Δεκέμβριος 2013, σ.68.

Η εξάρτηση της χρηματοδότησης

του ιδιωτικού τομέα της οικονομίας από το τραπεζικό σύστημα είναι απολύτως

εμφανής, τόσο από τη θετική (2000-2008) όσο και από την αρνητική πλευρά (2009-2013).

του ιδιωτικού τομέα της οικονομίας από το τραπεζικό σύστημα είναι απολύτως

εμφανής, τόσο από τη θετική (2000-2008) όσο και από την αρνητική πλευρά (2009-2013).

Το ζήτημα που

ανακύπτει είναι ότι δεδομένων των

συνθηκών που διέπουν την ελληνική οικονομία όσο και το τραπεζικό σύστημα στην

παρούσα συγκυρία , είναι σχεδόν σίγουρη η αδυναμία χρηματοδότησης της ελληνικής

οικονομίας (ιδιωτικό τομέα) από το τραπεζικό σύστημα. Αν δεν μεγεθυνθεί το παραγόμενο

εισόδημα ώστε να αυξηθεί και η αποταμίευση των κατοίκων και συνεπώς οι

καταθέσεις των τραπεζών δεν είναι δυνατόν να αρχίσει να αυξάνεται η

χρηματοδότηση του ιδιωτικού τομέα της οικονομίας. Αυτό είναι γνωστό στους παροικούντες

την Ιερουσαλήμ. Όλοι οι υπόλοιποι, πρωτίστως οι πολιτικοί , δεν γνωρίζουν τι

λένε.

ανακύπτει είναι ότι δεδομένων των

συνθηκών που διέπουν την ελληνική οικονομία όσο και το τραπεζικό σύστημα στην

παρούσα συγκυρία , είναι σχεδόν σίγουρη η αδυναμία χρηματοδότησης της ελληνικής

οικονομίας (ιδιωτικό τομέα) από το τραπεζικό σύστημα. Αν δεν μεγεθυνθεί το παραγόμενο

εισόδημα ώστε να αυξηθεί και η αποταμίευση των κατοίκων και συνεπώς οι

καταθέσεις των τραπεζών δεν είναι δυνατόν να αρχίσει να αυξάνεται η

χρηματοδότηση του ιδιωτικού τομέα της οικονομίας. Αυτό είναι γνωστό στους παροικούντες

την Ιερουσαλήμ. Όλοι οι υπόλοιποι, πρωτίστως οι πολιτικοί , δεν γνωρίζουν τι

λένε.

Τα πράγματα

γίνονται περισσότερο δύσκολα για την ελληνική οικονομία επειδή δεν υφίστανται όλοι εκείνοι οι παράγοντες που

απαιτούνται για την ανάπτυξη μιας οικονομίας χωρίς πιστωτική επέκταση . Σύμφωνα με την αναφορά που γίνεται από την ΤτΕ στην διεθνή βιβλιογραφία , υπάρχουν χώρες οι

οποίες κατάφεραν να μεγεθύνουν την οικονομία τους χωρίς πιστωτική επέκταση. Πρόκειται

για περιπτώσεις μετρημένες στα δάκτυλα της μιας χειρός , άρα δεν συνιστούν

αντιπροσωπευτικό δείγμα για γενικότερα συμπεράσματα . Συγκεκριμένα αναφέρονται η Ιρλανδία, η

Λεττονία, και η Ισλανδία. Χώρες με έντονες ιδιομορφίες και με ένα βασικό

χαρακτηριστικό : την μεγάλη συμμετοχή του εξωτερικού τομέα στον προσδιορισμό

του ΑΕΠ. Παρόλα αυτά ας δούμε ποιοι είναι

αυτοί οι παράγοντες .

γίνονται περισσότερο δύσκολα για την ελληνική οικονομία επειδή δεν υφίστανται όλοι εκείνοι οι παράγοντες που

απαιτούνται για την ανάπτυξη μιας οικονομίας χωρίς πιστωτική επέκταση . Σύμφωνα με την αναφορά που γίνεται από την ΤτΕ στην διεθνή βιβλιογραφία , υπάρχουν χώρες οι

οποίες κατάφεραν να μεγεθύνουν την οικονομία τους χωρίς πιστωτική επέκταση. Πρόκειται

για περιπτώσεις μετρημένες στα δάκτυλα της μιας χειρός , άρα δεν συνιστούν

αντιπροσωπευτικό δείγμα για γενικότερα συμπεράσματα . Συγκεκριμένα αναφέρονται η Ιρλανδία, η

Λεττονία, και η Ισλανδία. Χώρες με έντονες ιδιομορφίες και με ένα βασικό

χαρακτηριστικό : την μεγάλη συμμετοχή του εξωτερικού τομέα στον προσδιορισμό

του ΑΕΠ. Παρόλα αυτά ας δούμε ποιοι είναι

αυτοί οι παράγοντες .

1. Η ύφεση είναι

βαθιά. Άρα υπάρχουν αναξιοποίητοι συντελεστές παραγωγής οι οποίοι μπορούν άμεσα

να χρησιμοποιηθούν για την ανάπτυξη.

βαθιά. Άρα υπάρχουν αναξιοποίητοι συντελεστές παραγωγής οι οποίοι μπορούν άμεσα

να χρησιμοποιηθούν για την ανάπτυξη.

2. Προηγήθηκε

σημαντική βελτίωση της ανταγωνιστικότητας κατά την ύφεση , δεδομένου ότι

καθιστά ευκολότερη μια ανάκαμψη των εξαγωγών ανεξάρτητα από τις συνθήκες

ρευστότητας.

σημαντική βελτίωση της ανταγωνιστικότητας κατά την ύφεση , δεδομένου ότι

καθιστά ευκολότερη μια ανάκαμψη των εξαγωγών ανεξάρτητα από τις συνθήκες

ρευστότητας.

3. Προηγήθηκε

αξιόλογη βελτίωση του ισοζυγίου τρεχουσών συναλλαγών κατά την ύφεση, η οποία

αντανακλά μια ευρύτερη αναδιάρθρωση της οικονομίας προς προϊόντα εμπορεύσιμα και εξαγώγιμα.

αξιόλογη βελτίωση του ισοζυγίου τρεχουσών συναλλαγών κατά την ύφεση, η οποία

αντανακλά μια ευρύτερη αναδιάρθρωση της οικονομίας προς προϊόντα εμπορεύσιμα και εξαγώγιμα.

4. Ο εξαγωγικός

προσανατολισμός της οικονομίας ήταν υψηλός ήδη προ της κρίσης , καθώς σε αυτή

την περίπτωση η ανάπτυξη μπορεί να προέλθει μέσω της τόνωσης της εξαγωγικής

δραστηριότητας.

προσανατολισμός της οικονομίας ήταν υψηλός ήδη προ της κρίσης , καθώς σε αυτή

την περίπτωση η ανάπτυξη μπορεί να προέλθει μέσω της τόνωσης της εξαγωγικής

δραστηριότητας.

5. Δεν υπάρχουν

περιορισμοί στην ελεύθερη διακίνηση κεφαλαίων, αφού αυτή καθιστά εύκολη και συνεπώς

πιθανότερη την ταχεία έξοδο κεφαλαίων από την χώρα με την έναρξη της κρίσης.

περιορισμοί στην ελεύθερη διακίνηση κεφαλαίων, αφού αυτή καθιστά εύκολη και συνεπώς

πιθανότερη την ταχεία έξοδο κεφαλαίων από την χώρα με την έναρξη της κρίσης.

6. Η ύφεση

συμπίπτει με μια τραπεζική ή χρηματοπιστωτική κρίση , δεδομένου ότι υπό τέτοιες

συνθήκες καθίσταται ιδιαιτέρα δυσχερής η διοχέτευση επιπρόσθετης ρευστότητας

στον ιδιωτικό τομέα.

συμπίπτει με μια τραπεζική ή χρηματοπιστωτική κρίση , δεδομένου ότι υπό τέτοιες

συνθήκες καθίσταται ιδιαιτέρα δυσχερής η διοχέτευση επιπρόσθετης ρευστότητας

στον ιδιωτικό τομέα.

7. Η δημοσιονομική

πολιτική κατά τη διάρκεια της ύφεσης είναι χαλαρότερη , καθώς μια αύξηση του

κυκλικά προσαρμοσμένου δημοσιονομικού ελλείμματος ως ποσοστού του ΑΕΠ τονώνει

άμεσα τη ζήτηση και μπορεί σε κάποιο βαθμό να υποκαταστήσει την έλλειψη

τραπεζικής ρευστότητας.

πολιτική κατά τη διάρκεια της ύφεσης είναι χαλαρότερη , καθώς μια αύξηση του

κυκλικά προσαρμοσμένου δημοσιονομικού ελλείμματος ως ποσοστού του ΑΕΠ τονώνει

άμεσα τη ζήτηση και μπορεί σε κάποιο βαθμό να υποκαταστήσει την έλλειψη

τραπεζικής ρευστότητας.

Από τους παραπάνω παράγοντες αυτοί που πραγματικά μπορούν να θεωρηθούν ότι συμβάλουν στην αύξηση

της ρευστότητας και συνεπώς στην μεγέθυνση

της οικονομίας είναι ο 4 και ο 7. Οι υπόλοιποι είναι αυτονόητες καταστάσεις , μάλιστα

επιδιωκόμενες μετά από τα γνωστά εφαρμοζόμενα προγράμματα δημοσιονομικής

προσαρμογής , και δεν έχουν καμία ερμηνευτική αξία ως προς την αύξηση της ρευστότητας

. Χωρίς ρευστότητα δεν μπορεί να κινηθεί η οικονομία. Το θέμα είναι ότι μέσω

των παραγόντων υπ’ αριθμό 4 και 7 υπάρχει κάποια δυνατότητα αύξησης της ρευστότητας.

Μάλιστα για τον παράγοντα υπ’ αριθμό 4

αυτό μπορεί να ισχύει μόνο στην περίπτωση που δεν έχουν διακοπεί οι γραμμές πιστωτικών

ορίων , όχι μόνο από τις τράπεζες, αλλά

κυρίως από τους εισαγωγείς των πωλούμενων προϊόντων. Όταν δηλαδή συνεχίζει να

υπάρχει η ανάγκη και η εμπιστοσύνη στη συναλλακτική δραστηριότητα. Αν ο όγκος

των εξαγωγών είναι μεγάλος και υποστηρίζεται από πολυεθνικές επιχειρήσεις όπως στην

περίπτωση της Ιρλανδίας και της Λετονίας ή είναι ειδικής φύσεως (αλιεία- αλουμίνιο)

στην περίπτωση της Ισλανδίας. Η Ελλάδα όχι μόνο δεν ανήκει σε αυτή την περίπτωση

αλλά στην ακριβώς αντίθετη. Συνεπώς η αναζήτηση ρευστότητας πρέπει να στραφεί

σε άλλες πηγές. Στην ελληνική οικονομική ιστορία υπάρχουν οι επενδυτικές τράπεζες

(ΕΤΒΑ, ΕΤΕΒΑ, Τράπεζα Επενδύσεων) οι οποίες δείχνουν πως λύθηκε το πρόβλημα της

ρευστότητας την περίοδο της μεγάλης ανάκαμψης της ελληνικής οικονομίας δεκαετία

του 1960.

της ρευστότητας και συνεπώς στην μεγέθυνση

της οικονομίας είναι ο 4 και ο 7. Οι υπόλοιποι είναι αυτονόητες καταστάσεις , μάλιστα

επιδιωκόμενες μετά από τα γνωστά εφαρμοζόμενα προγράμματα δημοσιονομικής

προσαρμογής , και δεν έχουν καμία ερμηνευτική αξία ως προς την αύξηση της ρευστότητας

. Χωρίς ρευστότητα δεν μπορεί να κινηθεί η οικονομία. Το θέμα είναι ότι μέσω

των παραγόντων υπ’ αριθμό 4 και 7 υπάρχει κάποια δυνατότητα αύξησης της ρευστότητας.

Μάλιστα για τον παράγοντα υπ’ αριθμό 4

αυτό μπορεί να ισχύει μόνο στην περίπτωση που δεν έχουν διακοπεί οι γραμμές πιστωτικών

ορίων , όχι μόνο από τις τράπεζες, αλλά

κυρίως από τους εισαγωγείς των πωλούμενων προϊόντων. Όταν δηλαδή συνεχίζει να

υπάρχει η ανάγκη και η εμπιστοσύνη στη συναλλακτική δραστηριότητα. Αν ο όγκος

των εξαγωγών είναι μεγάλος και υποστηρίζεται από πολυεθνικές επιχειρήσεις όπως στην

περίπτωση της Ιρλανδίας και της Λετονίας ή είναι ειδικής φύσεως (αλιεία- αλουμίνιο)

στην περίπτωση της Ισλανδίας. Η Ελλάδα όχι μόνο δεν ανήκει σε αυτή την περίπτωση

αλλά στην ακριβώς αντίθετη. Συνεπώς η αναζήτηση ρευστότητας πρέπει να στραφεί

σε άλλες πηγές. Στην ελληνική οικονομική ιστορία υπάρχουν οι επενδυτικές τράπεζες

(ΕΤΒΑ, ΕΤΕΒΑ, Τράπεζα Επενδύσεων) οι οποίες δείχνουν πως λύθηκε το πρόβλημα της

ρευστότητας την περίοδο της μεγάλης ανάκαμψης της ελληνικής οικονομίας δεκαετία

του 1960.

.

[1] Miscel Albert, Capitalismo

contro Capitalismo, Il Mulino, 1993.

contro Capitalismo, Il Mulino, 1993.

[3] Demirguc -Kunt, A. and R. Levine (2001), Financial

structures and economic growth: A cross-country comparison of banks, markets, and development, MIT Press, Cambridge, Massachusetts, και De Jong, A., R. Kabir and T. Nguyen (2008),

“Capital structure around the world: the roles of

firm- and country-specific determinants”, Journal of Banking and Finance, Vol.

32, No. 9, σελ. 1954-1969.

structures and economic growth: A cross-country comparison of banks, markets, and development, MIT Press, Cambridge, Massachusetts, και De Jong, A., R. Kabir and T. Nguyen (2008),

“Capital structure around the world: the roles of

firm- and country-specific determinants”, Journal of Banking and Finance, Vol.

32, No. 9, σελ. 1954-1969.