Επειδή με αφορμή το προηγούμενο άρθρο μου http://www.euro2day.gr/specials/opinions/article/1156572/apodomontas-ton-hans-werner-sinn.html τέθηκε μια ενδιαφέρουσα ερώτηση – παρατήρηση

θα επιχειρήσω στο σημερινό μου άρθρο να δώσω μια απάντηση. Προηγουμένως όμως θα

παραπέμψω τον αγαπητό αναγνώστη σε δύο συναφή

με το θέμα, άρθρα μου http://www.euro2day.gr/specials/opinions/article/1146096/pos-ehtise-to-pleonasma-h-germania.html και http://www.euro2day.gr/specials/opinions/article/1141375/deigma-anisorropias-ta-germanika-pleonasmata.html

θα επιχειρήσω στο σημερινό μου άρθρο να δώσω μια απάντηση. Προηγουμένως όμως θα

παραπέμψω τον αγαπητό αναγνώστη σε δύο συναφή

με το θέμα, άρθρα μου http://www.euro2day.gr/specials/opinions/article/1146096/pos-ehtise-to-pleonasma-h-germania.html και http://www.euro2day.gr/specials/opinions/article/1141375/deigma-anisorropias-ta-germanika-pleonasmata.html

Το ερώτημα είναι πως η Γερμανία καταφέρνει να μην έχει

πληθωριστικές πιέσεις παρά τα μεγάλα εξωτερικά πλεονάσματα . Ευκαιρίας δοθείσας θα πρέπει να σημειωθεί ότι

ουσιαστικά τα τελευταία έτη η νομισματική βάση της γερμανικής κεντρικής

τράπεζας μεγαλώνει μόνο με βάση την εξωτερική της συνιστώσα. Κατ’ αρχάς η ανυπαρξία πληθωριστικών πιέσεων

πιστοποιείται , εκτός της εξέλιξης του ρυθμού πληθωρισμού, και εμμέσως από την

εξέλιξη της πραγματικής συναλλαγματικής ισοτιμίας.

πληθωριστικές πιέσεις παρά τα μεγάλα εξωτερικά πλεονάσματα . Ευκαιρίας δοθείσας θα πρέπει να σημειωθεί ότι

ουσιαστικά τα τελευταία έτη η νομισματική βάση της γερμανικής κεντρικής

τράπεζας μεγαλώνει μόνο με βάση την εξωτερική της συνιστώσα. Κατ’ αρχάς η ανυπαρξία πληθωριστικών πιέσεων

πιστοποιείται , εκτός της εξέλιξης του ρυθμού πληθωρισμού, και εμμέσως από την

εξέλιξη της πραγματικής συναλλαγματικής ισοτιμίας.

Η συμμετοχή των αλλαγών της συναλλαγματικής

ισοτιμίας.

ισοτιμίας.

Τα τελευταία 15 έτη το γερμανικό μάρκο και στη συνέχεια

το γερμανικό ευρώ κέρδισαν 15% σε ονομαστικούς όρους αλλά, δεδομένου του

περιορισμού των τιμών κατανάλωσης, στην πραγματικότητα εξασθένισε περισσότερο

από 15% σε πραγματικούς όρους στη διάρκεια της συνολικής περιόδου.

το γερμανικό ευρώ κέρδισαν 15% σε ονομαστικούς όρους αλλά, δεδομένου του

περιορισμού των τιμών κατανάλωσης, στην πραγματικότητα εξασθένισε περισσότερο

από 15% σε πραγματικούς όρους στη διάρκεια της συνολικής περιόδου.

Πίνακας 1.

Πραγματική

Συναλλαγματική Ισοτιμία μάρκου/ευρώ

Συναλλαγματική Ισοτιμία μάρκου/ευρώ

Έτος βάσης

2010=100. Με βάση το Δείκτη Τιμών Κατανάλωσης.

2010=100. Με βάση το Δείκτη Τιμών Κατανάλωσης.

|

1992

|

112

|

|

1995

|

118

|

|

1998

|

110

|

|

2001

|

100

|

|

2004

|

109

|

|

2007

|

107

|

|

2010

|

100

|

|

2012

|

94

|

|

2013

|

96

|

Πηγή : BIS

Από τα μέσα της δεκαετίας του 2000 η ονομαστική

συναλλαγματική ισοτιμία της Γερμανίας και η πραγματοποιηθείσα πραγματική

συναλλαγματική ισοτιμία ανατιμήθηκε μόνο την περίοδο 2012-2013. Αυτή η παρατήρηση ενδυναμώνεται αν για τον

υπολογισμό της πραγματικής συναλλαγματικής ισοτιμίας χρησιμοποιηθεί το κόστος

ανά μονάδα εργασίας.

συναλλαγματική ισοτιμία της Γερμανίας και η πραγματοποιηθείσα πραγματική

συναλλαγματική ισοτιμία ανατιμήθηκε μόνο την περίοδο 2012-2013. Αυτή η παρατήρηση ενδυναμώνεται αν για τον

υπολογισμό της πραγματικής συναλλαγματικής ισοτιμίας χρησιμοποιηθεί το κόστος

ανά μονάδα εργασίας.

Τώρα στο ερώτημά μας .

Α.

Η πρώτη απάντηση υπάρχει στο άρθρο http://www.euro2day.gr/specials/opinions/article/1141375/deigma-anisorropias-ta-germanika-pleonasmata.html.

Η Γερμανία έχει καταστεί ο τρίτος μεγαλύτερος πιστωτής

σε πλανητικό επίπεδο. Διοχετεύει τα πλεονάσματά της στην διεθνή αγορά.

σε πλανητικό επίπεδο. Διοχετεύει τα πλεονάσματά της στην διεθνή αγορά.

Β.

Η δεύτερη απάντηση

αφορά στη δημιουργία του ευρώ.

αφορά στη δημιουργία του ευρώ.

Είναι κοινή πεποίθηση ότι η δημιουργία του ευρώ (με τη

συγκεκριμένη αρχιτεκτονική) επέτρεψε στην Γερμανία να επιτύχει και να

διαχειριστεί ένα πολύ μεγαλύτερο πλεόνασμα στο ισοζύγιο τρεχουσών συναλλαγών.

Πριν από το ευρώ η γερμανική οικονομία ήταν πολύ δύσκολο να διαχειριστεί και να

ανακυκλώσει μεσοπρόθεσμα ένα πλεόνασμα του ισοζυγίου τρεχουσών συναλλαγών

υψηλότερο του 4% του ΑΕΠ. Οι γερμανικές τράπεζες ήταν βασικά ανίκανες να

κτίσουν μακροχρόνιες διεθνείς θέσεις όταν το πλεόνασμα του ισοζυγίου τρεχουσών

συναλλαγών έφθανε σε αυτό το ύψος δεδομένου ότι οι επιχειρήσεις

(χρηματοπιστωτικές και πραγματικής οικονομίας) δεν ήταν έτοιμες να το δεχτούν.

Αυτό θα είχε ως αποτέλεσμα την περιοδική ανατίμηση του μάρκου.

συγκεκριμένη αρχιτεκτονική) επέτρεψε στην Γερμανία να επιτύχει και να

διαχειριστεί ένα πολύ μεγαλύτερο πλεόνασμα στο ισοζύγιο τρεχουσών συναλλαγών.

Πριν από το ευρώ η γερμανική οικονομία ήταν πολύ δύσκολο να διαχειριστεί και να

ανακυκλώσει μεσοπρόθεσμα ένα πλεόνασμα του ισοζυγίου τρεχουσών συναλλαγών

υψηλότερο του 4% του ΑΕΠ. Οι γερμανικές τράπεζες ήταν βασικά ανίκανες να

κτίσουν μακροχρόνιες διεθνείς θέσεις όταν το πλεόνασμα του ισοζυγίου τρεχουσών

συναλλαγών έφθανε σε αυτό το ύψος δεδομένου ότι οι επιχειρήσεις

(χρηματοπιστωτικές και πραγματικής οικονομίας) δεν ήταν έτοιμες να το δεχτούν.

Αυτό θα είχε ως αποτέλεσμα την περιοδική ανατίμηση του μάρκου.

Αυτό θα οδηγούσε σε εγχώρια ανακύκλωση των πλεονασμάτων

, σε υψηλότερους πραγματικούς μισθούς , στην απώλεια ανταγωνιστικότητας, σε

χαμηλότερα κέρδη και αποταμιεύσεις. Αυτή η εξέλιξη διακόπηκε με την ενοποίηση

όταν οι επενδύσεις εκτοξεύτηκαν και το ισοζύγιο τρεχουσών συναλλαγών

μετατράπηκε σε αρνητικό, «εξαφανίζοντας» το καθαρό πλεόνασμα των ξένων

στοιχείων ενεργητικού που είχε συσσωρεύσει η γερμανική οικονομία για μια γενιά.

, σε υψηλότερους πραγματικούς μισθούς , στην απώλεια ανταγωνιστικότητας, σε

χαμηλότερα κέρδη και αποταμιεύσεις. Αυτή η εξέλιξη διακόπηκε με την ενοποίηση

όταν οι επενδύσεις εκτοξεύτηκαν και το ισοζύγιο τρεχουσών συναλλαγών

μετατράπηκε σε αρνητικό, «εξαφανίζοντας» το καθαρό πλεόνασμα των ξένων

στοιχείων ενεργητικού που είχε συσσωρεύσει η γερμανική οικονομία για μια γενιά.

Η ύπαρξη του ευρώ επέτρεψε στη γερμανική οικονομία να

ανακυκλώσει τα πλεονάσματα της στην ευρωζώνη χωρίς το τραπεζικό της σύστημα να

αναλάβει ιδιαίτερο συναλλαγματικό κίνδυνο . Αυτό της επέτρεψε να διαχειριστεί

πλεονάσματα ύψους 7,5% του ΑΕΠ (2007). Από ην άλλη πλευρά οι περιφερειακές

χώρες της ευρωζώνης δέχθηκαν μια καταιγίδα χρηματοδοτικών πόρων χαμηλού κόστους

κάτι που εκτόξευσε τα ελλείμματα των ισοζυγίων πληρωμών τους. Βεβαίως η

παγκόσμια χρηματοπιστωτική κρίση του 2008 έδειξε ότι δεν μπορεί να υπάρξει

τραπεζική επένδυση χωρίς κίνδυνο με αποτέλεσμα το γερμανικό τραπεζικό σύστημα

να βρεθεί αντιμέτωπο με σοβαρά προβλήματα. Η έκθεσή του πρωταρχικά στο χρέος

των περιφερειακών κρατών της ευρωζώνης είναι μια ένδειξη. Όμως η Γερμανία

κατάφερε να δημιουργήσει ένα μηχανισμό διάσωσης στα μέτρα της, με στόχο να

διασώσει το τραπεζικό της σύστημα από αυτή την έκθεση χωρίς η ίδια μέχρι τώρα να

επιβαρυνθεί ως οικονομία , αλλά αντιθέτως να αποκομίσει και σημαντικό κέρδος.

ανακυκλώσει τα πλεονάσματα της στην ευρωζώνη χωρίς το τραπεζικό της σύστημα να

αναλάβει ιδιαίτερο συναλλαγματικό κίνδυνο . Αυτό της επέτρεψε να διαχειριστεί

πλεονάσματα ύψους 7,5% του ΑΕΠ (2007). Από ην άλλη πλευρά οι περιφερειακές

χώρες της ευρωζώνης δέχθηκαν μια καταιγίδα χρηματοδοτικών πόρων χαμηλού κόστους

κάτι που εκτόξευσε τα ελλείμματα των ισοζυγίων πληρωμών τους. Βεβαίως η

παγκόσμια χρηματοπιστωτική κρίση του 2008 έδειξε ότι δεν μπορεί να υπάρξει

τραπεζική επένδυση χωρίς κίνδυνο με αποτέλεσμα το γερμανικό τραπεζικό σύστημα

να βρεθεί αντιμέτωπο με σοβαρά προβλήματα. Η έκθεσή του πρωταρχικά στο χρέος

των περιφερειακών κρατών της ευρωζώνης είναι μια ένδειξη. Όμως η Γερμανία

κατάφερε να δημιουργήσει ένα μηχανισμό διάσωσης στα μέτρα της, με στόχο να

διασώσει το τραπεζικό της σύστημα από αυτή την έκθεση χωρίς η ίδια μέχρι τώρα να

επιβαρυνθεί ως οικονομία , αλλά αντιθέτως να αποκομίσει και σημαντικό κέρδος.

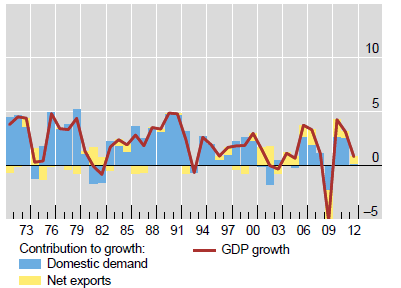

Γ.

Η μεγέθυνση

του ΑΕΠ εξαρτάται από τις καθαρές εξαγωγές.

του ΑΕΠ εξαρτάται από τις καθαρές εξαγωγές.

Η γερμανική οικονομία στη δεκαετία του 2000 εξαρτάται από

τις καθαρές εξαγωγές . Η ανάλυση των παραγόντων

που συνέβαλαν στη μεγέθυνση του ΑΕΠ , τη συγκεκριμένη περίοδο, το

επιβεβαιώνει με σαφήνεια. Το 2012 η

σύνθεση του ΑΕΠ ήταν η ακόλουθη: Ιδιωτική Κατανάλωση 57,4%, Δημόσια Κατανάλωση

19,3%, Ακαθάριστος Σχηματισμός Παγίου Κεφαλαίου 18,1%, Εξαγωγές Αγαθών και

Υπηρεσιών 50,2%, Εισαγωγές Αγαθών και Υπηρεσιών 45,1 (Καθαρές Εξαγωγές

5,1%).

τις καθαρές εξαγωγές . Η ανάλυση των παραγόντων

που συνέβαλαν στη μεγέθυνση του ΑΕΠ , τη συγκεκριμένη περίοδο, το

επιβεβαιώνει με σαφήνεια. Το 2012 η

σύνθεση του ΑΕΠ ήταν η ακόλουθη: Ιδιωτική Κατανάλωση 57,4%, Δημόσια Κατανάλωση

19,3%, Ακαθάριστος Σχηματισμός Παγίου Κεφαλαίου 18,1%, Εξαγωγές Αγαθών και

Υπηρεσιών 50,2%, Εισαγωγές Αγαθών και Υπηρεσιών 45,1 (Καθαρές Εξαγωγές

5,1%).

Συμμετοχή στη μεγέθυνση του ΑΕΠ

Πηγή: Υπουργείο Οικονομικών Γερμανίας