Η

χρηματοδότηση της ελληνική οικονομίας από το εγχώριο τραπεζικό σύστημα, την περίοδο εισόδου της χώρας την ευρωζώνη

και το ενιαίο νόμισμα, παρουσιάζεται στον Πίνακα 1 . Με βάση τα στοιχεία του

Πίνακα 1 παρατηρούνται τα παρακάτω:

χρηματοδότηση της ελληνική οικονομίας από το εγχώριο τραπεζικό σύστημα, την περίοδο εισόδου της χώρας την ευρωζώνη

και το ενιαίο νόμισμα, παρουσιάζεται στον Πίνακα 1 . Με βάση τα στοιχεία του

Πίνακα 1 παρατηρούνται τα παρακάτω:

–

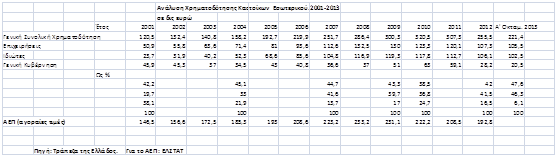

Η χρηματοδότηση του επιχειρηματικού τομέα της οικονομίας ως % του Γενικού

Συνόλου Χρηματοδότησης , παραμένει ουσιαστικά αμετάβλητη την περίοδο 2001-2012,

περίπου στο 42,0%. Σε απόλυτους αριθμούς διπλασιάστηκε : από 50,9 δις ευρώ το

2001 αυξήθηκε στα 107,3 δις ευρώ το 2012.

Η χρηματοδότηση του επιχειρηματικού τομέα της οικονομίας ως % του Γενικού

Συνόλου Χρηματοδότησης , παραμένει ουσιαστικά αμετάβλητη την περίοδο 2001-2012,

περίπου στο 42,0%. Σε απόλυτους αριθμούς διπλασιάστηκε : από 50,9 δις ευρώ το

2001 αυξήθηκε στα 107,3 δις ευρώ το 2012.

–

Η χρηματοδότηση των ιδιωτών –νοικοκυριών , πάντοτε ως % του Γενικού Συνόλου Χρηματοδότησης ,

υπερδιπλασιάστηκε. Από 19,7% το 2001, ανήλθε στο 41,5% το 2012. Σε απόλυτους

αριθμούς σχεδόν τετραπλασιάστηκε , από 23,7 δις ευρώ το 2001 αυξήθηκε σε 106,1

δις ευρώ το 2012, σχεδόν στο μέγεθος της χρηματοδότησης των επιχειρήσεων.

Η χρηματοδότηση των ιδιωτών –νοικοκυριών , πάντοτε ως % του Γενικού Συνόλου Χρηματοδότησης ,

υπερδιπλασιάστηκε. Από 19,7% το 2001, ανήλθε στο 41,5% το 2012. Σε απόλυτους

αριθμούς σχεδόν τετραπλασιάστηκε , από 23,7 δις ευρώ το 2001 αυξήθηκε σε 106,1

δις ευρώ το 2012, σχεδόν στο μέγεθος της χρηματοδότησης των επιχειρήσεων.

–

Η χρηματοδότηση της Γενικής Κυβέρνησης αντιθέτως παρουσίασε

σημαντική μείωση και από 38,1% του ΓΣΧ το 2001, μειώθηκε σε 16,5% το 2012.

Η χρηματοδότηση της Γενικής Κυβέρνησης αντιθέτως παρουσίασε

σημαντική μείωση και από 38,1% του ΓΣΧ το 2001, μειώθηκε σε 16,5% το 2012.

Με

την πρώτη ματιά γίνεται φανερό ότι η αύξηση της χρηματοδότησης της ελληνικής

οικονομίας προήλθε σχεδόν αποκλειστικά από την αύξηση της χρηματοδότησης των

νοικοκυριών. Πρόκειται για μια τάση η οποία παρατηρείται τα τελευταία σχεδόν 20

έτη στις αναπτυγμένες χώρες κυρίως της Δύσης[1].

Συνεπώς και η παρατηρούμενη διόγκωση του χρηματοπιστωτικού τομέα προέρχεται

βασικά από την σημαντική αύξηση της χρηματοδότησης των νοικοκυριών.

την πρώτη ματιά γίνεται φανερό ότι η αύξηση της χρηματοδότησης της ελληνικής

οικονομίας προήλθε σχεδόν αποκλειστικά από την αύξηση της χρηματοδότησης των

νοικοκυριών. Πρόκειται για μια τάση η οποία παρατηρείται τα τελευταία σχεδόν 20

έτη στις αναπτυγμένες χώρες κυρίως της Δύσης[1].

Συνεπώς και η παρατηρούμενη διόγκωση του χρηματοπιστωτικού τομέα προέρχεται

βασικά από την σημαντική αύξηση της χρηματοδότησης των νοικοκυριών.

Ενώ τα

θεωρητικά και περισσότερο εμπειρικά

υποδείγματα τα οποία συσχετίζουν την χρηματοοικονομική εμβάθυνση

(μέγεθος και ποιότητα των παρεχομένων υπηρεσιών εκ μέρους του χρηματοπιστωτικού

συστήματος στην οικονομία) με τη μεγέθυνση της οικονομίας επικεντρώνονται στις

πιστώσεις προς τις επιχειρήσεις, παρατηρείται ότι τα χρηματοπιστωτικά ιδρύματα

προμηθεύουν ένα ευρύ μερίδιο των

υπηρεσιών τους , στις οποίες πρωταρχική θέση κατέχουν οι πιστώσεις, προς τους

ιδιώτες παρά στις επιχειρήσεις. Υπάρχουν πολλές χώρες , μεταξύ των οποίων η

Δανία, ο Καναδάς και η Ολλανδία που το ποσοστό των δανείων προς τον ιδιωτικό

τομέα αγγίζει το 80,0% του συνολικού δανεισμού.

Ο δανεισμός των νοικοκυριών σε πολλές αναπτυγμένες χώρες , σύμφωνα με

αρκετές μελέτες , δεν βρίσκεται σε αρμονική σχέση με τη μεγέθυνση του ΑΕΠ και για αυτό σε πολλές από αυτές τις χώρες η

μεγέθυνση του είναι πολύ χαμηλή[2].

θεωρητικά και περισσότερο εμπειρικά

υποδείγματα τα οποία συσχετίζουν την χρηματοοικονομική εμβάθυνση

(μέγεθος και ποιότητα των παρεχομένων υπηρεσιών εκ μέρους του χρηματοπιστωτικού

συστήματος στην οικονομία) με τη μεγέθυνση της οικονομίας επικεντρώνονται στις

πιστώσεις προς τις επιχειρήσεις, παρατηρείται ότι τα χρηματοπιστωτικά ιδρύματα

προμηθεύουν ένα ευρύ μερίδιο των

υπηρεσιών τους , στις οποίες πρωταρχική θέση κατέχουν οι πιστώσεις, προς τους

ιδιώτες παρά στις επιχειρήσεις. Υπάρχουν πολλές χώρες , μεταξύ των οποίων η

Δανία, ο Καναδάς και η Ολλανδία που το ποσοστό των δανείων προς τον ιδιωτικό

τομέα αγγίζει το 80,0% του συνολικού δανεισμού.

Ο δανεισμός των νοικοκυριών σε πολλές αναπτυγμένες χώρες , σύμφωνα με

αρκετές μελέτες , δεν βρίσκεται σε αρμονική σχέση με τη μεγέθυνση του ΑΕΠ και για αυτό σε πολλές από αυτές τις χώρες η

μεγέθυνση του είναι πολύ χαμηλή[2].

Με

βάση αυτές τις παρατηρήσεις είναι εύλογο να αναρωτηθεί κανείς ποια είναι η

επίδραση , ‘όχι της συνολικής πιστωτικής επέκτασης στην μεταβολή του ΑΕΠ, αλλά

των επιμέρους συνιστωσών της. Δηλαδή των πιστώσεων προς τις επιχειρήσεις και

των αντίστοιχων προς τα νοικοκυριά. Η απάντηση στο παραπάνω ερώτημα θα

επιτρέψει , κατ’ αρχάς, να καταστεί περισσότερο κατανοητή η επίδραση των

πολιτικών του χρηματοπιστωτικού τομέα στη μεγέθυνση της πραγματικής οικονομίας.

βάση αυτές τις παρατηρήσεις είναι εύλογο να αναρωτηθεί κανείς ποια είναι η

επίδραση , ‘όχι της συνολικής πιστωτικής επέκτασης στην μεταβολή του ΑΕΠ, αλλά

των επιμέρους συνιστωσών της. Δηλαδή των πιστώσεων προς τις επιχειρήσεις και

των αντίστοιχων προς τα νοικοκυριά. Η απάντηση στο παραπάνω ερώτημα θα

επιτρέψει , κατ’ αρχάς, να καταστεί περισσότερο κατανοητή η επίδραση των

πολιτικών του χρηματοπιστωτικού τομέα στη μεγέθυνση της πραγματικής οικονομίας.

Ενώ,

στην οικονομική θεωρία υποστηρίζεται η

ύπαρξη πολλών μηχανισμών μέσω των οποίων η πίστωση προς τις επιχειρήσεις βοηθά

την μεγέθυνση της πραγματικής οικονομίας

δεν υπάρχουν σαφείς ενδείξεις αν το ίδιο συμβαίνει με τη διεύρυνση της πίστωσης

προς τα νοικοκυριά. Διατυπώνονται αντιτιθέμενες απόψεις με αποτέλεσμα να μην

διαφαίνεται ομοφωνία .

στην οικονομική θεωρία υποστηρίζεται η

ύπαρξη πολλών μηχανισμών μέσω των οποίων η πίστωση προς τις επιχειρήσεις βοηθά

την μεγέθυνση της πραγματικής οικονομίας

δεν υπάρχουν σαφείς ενδείξεις αν το ίδιο συμβαίνει με τη διεύρυνση της πίστωσης

προς τα νοικοκυριά. Διατυπώνονται αντιτιθέμενες απόψεις με αποτέλεσμα να μην

διαφαίνεται ομοφωνία .

Συγκεκριμένα:

–

Η συνεχής (υπέρμετρη;) πιστωτική επέκταση προς τα νοικοκυριά

μειώνει το ποσοστό αποταμίευσης στο ΑΕΠ, γεγονός το οποίο μεσομακροπρόθεσμα,

έχει αρνητικές συνέπειες στην οικονομική

μεγέθυνση. Αυτό επιβεβαιώνεται εμπειρικά σε όλες τις χώρες όπου παρατηρείται

πιστωτική επέκταση προς τα νοικοκυριά. Στην ελληνική οικονομία ισχύει δίχως

αμφιβολία , όπως συνάγεται από τα στοιχεία του Πίνακα 2.

Η συνεχής (υπέρμετρη;) πιστωτική επέκταση προς τα νοικοκυριά

μειώνει το ποσοστό αποταμίευσης στο ΑΕΠ, γεγονός το οποίο μεσομακροπρόθεσμα,

έχει αρνητικές συνέπειες στην οικονομική

μεγέθυνση. Αυτό επιβεβαιώνεται εμπειρικά σε όλες τις χώρες όπου παρατηρείται

πιστωτική επέκταση προς τα νοικοκυριά. Στην ελληνική οικονομία ισχύει δίχως

αμφιβολία , όπως συνάγεται από τα στοιχεία του Πίνακα 2.

–

Η επίδραση της πιστωτικής επέκτασης προς τα νοικοκυριά επιδρά στην

εξομάλυνση της καταναλωτικής δαπάνης με

βάση τη θεώρηση του μονίμου εισοδήματος.

Όμως εκείνο το οποίο έχει σημασία

να διερευνηθεί είναι το κατά πόσον η

συμμετοχή της υποστηριζόμενης κατανάλωσης από την πιστωτική επέκταση οδηγείται στις

εισαγωγές και κατά συνέπεια συμβάλλει αρνητικά στη μεγέθυνση του ΑΕΠ. Σε χώρες όπως

η Ελλάδα στις οποίες υπάρχει μεγάλο έλλειμμα στο εμπορικό ισοζύγιο αυτό είναι

εμφανές δια γυμνού οφθαλμού. Επομένως δεν μπορεί να εξαχθεί μια γενική θέση για

την περίπτωση αυτή.

Η επίδραση της πιστωτικής επέκτασης προς τα νοικοκυριά επιδρά στην

εξομάλυνση της καταναλωτικής δαπάνης με

βάση τη θεώρηση του μονίμου εισοδήματος.

Όμως εκείνο το οποίο έχει σημασία

να διερευνηθεί είναι το κατά πόσον η

συμμετοχή της υποστηριζόμενης κατανάλωσης από την πιστωτική επέκταση οδηγείται στις

εισαγωγές και κατά συνέπεια συμβάλλει αρνητικά στη μεγέθυνση του ΑΕΠ. Σε χώρες όπως

η Ελλάδα στις οποίες υπάρχει μεγάλο έλλειμμα στο εμπορικό ισοζύγιο αυτό είναι

εμφανές δια γυμνού οφθαλμού. Επομένως δεν μπορεί να εξαχθεί μια γενική θέση για

την περίπτωση αυτή.

–

Η πιστωτική επέκταση επιδρά

θετικά στην οικονομική μεγέθυνση καθώς αυξάνει τη συσσώρευση ανθρωπίνου

κεφαλαίου . Οι εμπειρικές μελέτες δείχνουν ότι υπάρχει θετική συσχέτιση μεταξύ

αύξησης της πιστωτικής επέκτασης προς τα νοικοκυριά και του επιπέδου μόρφωσης

των μελών των νοικοκυριών. Δεν επιβεβαιώνεται όμως η θετική επίδραση στην

οικονομική μεγέθυνση.

Η πιστωτική επέκταση επιδρά

θετικά στην οικονομική μεγέθυνση καθώς αυξάνει τη συσσώρευση ανθρωπίνου

κεφαλαίου . Οι εμπειρικές μελέτες δείχνουν ότι υπάρχει θετική συσχέτιση μεταξύ

αύξησης της πιστωτικής επέκτασης προς τα νοικοκυριά και του επιπέδου μόρφωσης

των μελών των νοικοκυριών. Δεν επιβεβαιώνεται όμως η θετική επίδραση στην

οικονομική μεγέθυνση.

–

Μια ακόμη αρνητική σημαντική επίδραση της διόγκωσης του

χρηματοπιστωτικού τομέα στην πραγματική οικονομία

είναι η δημιουργία υψηλών προσόδων πληροφόρησης (information rents)[3].

Δηλαδή υπάρχει υψηλή ασύμμετρη πληροφόρηση , μέσω της οποίας δημιουργούνται

μεγάλες και σημαντικές πρόσοδοι γεγονός το οποίο έλκει τα περισσότερα νέα

ταλέντα να ασχοληθούν με τον χρηματοπιστωτικό τομέα και όχι με τις δραστηριότητες

της πραγματικής οικονομίας[4]. Αυτό καθηλώνει την παραγωγικότητα των

υπολοίπων τομέων και συνεπώς την παραγωγικότητα της συνολικής οικονομίας. Στην

Ελλάδα ισχύει κατά κόρον αυτή η θέση . Ένας τρόπος που μπορούμε να προσεγγίσουμε το ζήτημα είναι

να παρατηρήσουμε το πώς ανέβηκαν οι βάσεις της εισαγωγής στις οικονομικές

σχολές την τελευταία δεκαετία αλλά και το ποσοστό των μεταπτυχιακών με

αντικείμενο τα οικονομικά στο σύνολο των μεταπτυχιακών.

Μια ακόμη αρνητική σημαντική επίδραση της διόγκωσης του

χρηματοπιστωτικού τομέα στην πραγματική οικονομία

είναι η δημιουργία υψηλών προσόδων πληροφόρησης (information rents)[3].

Δηλαδή υπάρχει υψηλή ασύμμετρη πληροφόρηση , μέσω της οποίας δημιουργούνται

μεγάλες και σημαντικές πρόσοδοι γεγονός το οποίο έλκει τα περισσότερα νέα

ταλέντα να ασχοληθούν με τον χρηματοπιστωτικό τομέα και όχι με τις δραστηριότητες

της πραγματικής οικονομίας[4]. Αυτό καθηλώνει την παραγωγικότητα των

υπολοίπων τομέων και συνεπώς την παραγωγικότητα της συνολικής οικονομίας. Στην

Ελλάδα ισχύει κατά κόρον αυτή η θέση . Ένας τρόπος που μπορούμε να προσεγγίσουμε το ζήτημα είναι

να παρατηρήσουμε το πώς ανέβηκαν οι βάσεις της εισαγωγής στις οικονομικές

σχολές την τελευταία δεκαετία αλλά και το ποσοστό των μεταπτυχιακών με

αντικείμενο τα οικονομικά στο σύνολο των μεταπτυχιακών.

–

Υπάρχουν και άλλες πλευρές οι οποίες χρήζουν ανάλυσης , όπως πχ. ο

ρόλος της πιστωτικής επέκτασης προς τα νοικοκυριά στη μεταβολή της κατανομής του

εισοδήματος.

Υπάρχουν και άλλες πλευρές οι οποίες χρήζουν ανάλυσης , όπως πχ. ο

ρόλος της πιστωτικής επέκτασης προς τα νοικοκυριά στη μεταβολή της κατανομής του

εισοδήματος.

Συμπερασματικά

η πιστωτική επέκταση προς τα νοικοκυριά αποτελεί μια τάση των τελευταίων 20 χρόνων

στις αναπτυγμένες χώρες της Δύσης. Η συμβολή της στη μεγέθυνση της πραγματικής

οικονομίας είναι αμφισβητούμενη και αμφίβολη. Πρόκειται όμως για μια δομική και

όχι συγκυριακή ανάγκη του χρηματοπιστωτικού συστήματος των χωρών της δύσης. Οι

λόγοι εκτός από οικονομικοί (σπρώξιμο της

οικονομίας με όλα τα διαθέσιμα μέσα σε καθεστώς ανακατανομής της βιομηχανικής

παραγωγής σε πλανητικό επίπεδο) και λόγοι κυριαρχίας [5]

όπως εδώ και πολύ καιρό υποστηρίζω.

η πιστωτική επέκταση προς τα νοικοκυριά αποτελεί μια τάση των τελευταίων 20 χρόνων

στις αναπτυγμένες χώρες της Δύσης. Η συμβολή της στη μεγέθυνση της πραγματικής

οικονομίας είναι αμφισβητούμενη και αμφίβολη. Πρόκειται όμως για μια δομική και

όχι συγκυριακή ανάγκη του χρηματοπιστωτικού συστήματος των χωρών της δύσης. Οι

λόγοι εκτός από οικονομικοί (σπρώξιμο της

οικονομίας με όλα τα διαθέσιμα μέσα σε καθεστώς ανακατανομής της βιομηχανικής

παραγωγής σε πλανητικό επίπεδο) και λόγοι κυριαρχίας [5]

όπως εδώ και πολύ καιρό υποστηρίζω.

Πίνακας 1

Πίνακας 2

[1] Beck, Thorsten, Berrak

Büyükkarabacak, Felix K. Rioja, and Neven T. Valev. (2012), “Who Gets the

Credit? And Does it Matter? Household vs. Firm Lending across Countries.” B.E.

Journal of Macroeconomics: Contributions 12

Büyükkarabacak, Felix K. Rioja, and Neven T. Valev. (2012), “Who Gets the

Credit? And Does it Matter? Household vs. Firm Lending across Countries.” B.E.

Journal of Macroeconomics: Contributions 12

[3] Bolton, Patrick, Tano Santos

and Jose Scheinkman (2011), “Cream Skimming in Financial Markets.” National

Bureau of Economic Research Working Paper 16804.

and Jose Scheinkman (2011), “Cream Skimming in Financial Markets.” National

Bureau of Economic Research Working Paper 16804.

[4] Kneer, Christiane (2013b) “The Absorption of

Talent into Finance: Evidence from US Banking Deregulation”, DNB Working Paper

391

Talent into Finance: Evidence from US Banking Deregulation”, DNB Working Paper

391

[5]

Κ. Μελάς, Οι Σύγχρονες Κρίσεις του Παγκόσμιου Χρηματοπιστωτικού Συστήματος, Εκδόσεις

ΑΑ.Λιβάνη , Νοέμβριος 2011.

Κ. Μελάς, Οι Σύγχρονες Κρίσεις του Παγκόσμιου Χρηματοπιστωτικού Συστήματος, Εκδόσεις

ΑΑ.Λιβάνη , Νοέμβριος 2011.