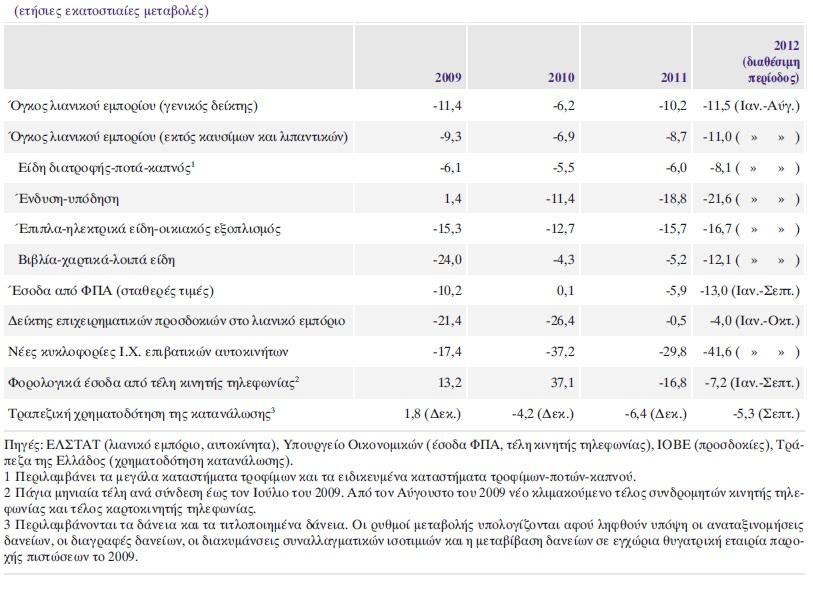

Η προσεκτική μελέτη των εξελίξεων στην καταναλωτική ζήτηση από το 2009 μέχρι και

το Α’ εξάμηνο του 2012 (Πίνακας 1) επιτρέπει

την εξαγωγή χρήσιμων συμπερασμάτων . Όλοι οι δείκτες οι οποίοι περιγράφουν την οικονομική πραγματικότητα δείχνουν

χειροτέρευση της οικονομικής κατάστασης. Ας αφήσουμε στη άκρη τον δείκτη επιχειρηματικών

προσδοκιών διότι εκφράζει υποκειμενικές απόψεις οι οποίες επί το πλείστον

διαψεύδονται Σε σχέση με αυτό το συμπέρασμα συνηγορεί η θέση της

ΤτΕ : «Ενώ οι δείκτες οικονομικού κλίματος και καταναλωτικής εμπιστοσύνης έδειξαν

στο μεγαλύτερο μέρος του έτους και μέχρι το φθινόπωρο του 2012 μικρές

διακυμάνσεις και οριακή άνοδο, η πρόσφατη αυξημένη αβεβαιότητα όσον αφορά την

εκταμίευση της δόσης του δανείου δεν συνηγορεί σε περαιτέρω βελτίωση του

οικονομικού κλίματος ή της καταναλωτικής εμπιστοσύνης». . Πιθανότατα οι

προσδοκίες για βελτίωση του κλίμακος καταναλωτικής εμπιστοσύνης να οφείλεται στον έντονο επηρεασμό των

υποκειμένων που συμμετέχουν από την μόνιμη

κυβερνητική αισιοδοξία όπως αυτή

διαχέεται μέσα από τον τύπο και τα ΜΜΕ.

το Α’ εξάμηνο του 2012 (Πίνακας 1) επιτρέπει

την εξαγωγή χρήσιμων συμπερασμάτων . Όλοι οι δείκτες οι οποίοι περιγράφουν την οικονομική πραγματικότητα δείχνουν

χειροτέρευση της οικονομικής κατάστασης. Ας αφήσουμε στη άκρη τον δείκτη επιχειρηματικών

προσδοκιών διότι εκφράζει υποκειμενικές απόψεις οι οποίες επί το πλείστον

διαψεύδονται Σε σχέση με αυτό το συμπέρασμα συνηγορεί η θέση της

ΤτΕ : «Ενώ οι δείκτες οικονομικού κλίματος και καταναλωτικής εμπιστοσύνης έδειξαν

στο μεγαλύτερο μέρος του έτους και μέχρι το φθινόπωρο του 2012 μικρές

διακυμάνσεις και οριακή άνοδο, η πρόσφατη αυξημένη αβεβαιότητα όσον αφορά την

εκταμίευση της δόσης του δανείου δεν συνηγορεί σε περαιτέρω βελτίωση του

οικονομικού κλίματος ή της καταναλωτικής εμπιστοσύνης». . Πιθανότατα οι

προσδοκίες για βελτίωση του κλίμακος καταναλωτικής εμπιστοσύνης να οφείλεται στον έντονο επηρεασμό των

υποκειμένων που συμμετέχουν από την μόνιμη

κυβερνητική αισιοδοξία όπως αυτή

διαχέεται μέσα από τον τύπο και τα ΜΜΕ.

Όλοι

γνωρίζουν ότι η ιδιωτική κατανάλωση εξαρτάται πρωταρχικά από

το διαθέσιμο εισόδημα των πολιτών αλλά

και τις θετικές προσδοκίες οι οποίες θα αρχίσουν να εμφανίζονται στην οικονομία

. Όμως

στην ελληνική οικονομία και για το 2013 δεν φαίνονται να σχηματίζονται

θετικές προσδοκίες αλλά το αντίθετο θα έλεγα ,δεδομένης της νέας απορρόφησης 9,3 δις ευρώ από το

εισοδηματικό κύκλωμα. Το νέο έτος θα

έχουμε νέα συμπίεση του διαθεσίμου εισοδήματος

κάτι που θα προκαλέσει έντονη

υποχώρηση της απασχόλησης, μέσω της νέας

μείωσης των αμοιβών στο δημόσιο και τον ιδιωτικό τομέα (μείωση δαπανών),

καθώς και μέσω της αύξησης της

φορολογικής επιβάρυνσης (αύξηση εσόδων).

γνωρίζουν ότι η ιδιωτική κατανάλωση εξαρτάται πρωταρχικά από

το διαθέσιμο εισόδημα των πολιτών αλλά

και τις θετικές προσδοκίες οι οποίες θα αρχίσουν να εμφανίζονται στην οικονομία

. Όμως

στην ελληνική οικονομία και για το 2013 δεν φαίνονται να σχηματίζονται

θετικές προσδοκίες αλλά το αντίθετο θα έλεγα ,δεδομένης της νέας απορρόφησης 9,3 δις ευρώ από το

εισοδηματικό κύκλωμα. Το νέο έτος θα

έχουμε νέα συμπίεση του διαθεσίμου εισοδήματος

κάτι που θα προκαλέσει έντονη

υποχώρηση της απασχόλησης, μέσω της νέας

μείωσης των αμοιβών στο δημόσιο και τον ιδιωτικό τομέα (μείωση δαπανών),

καθώς και μέσω της αύξησης της

φορολογικής επιβάρυνσης (αύξηση εσόδων).

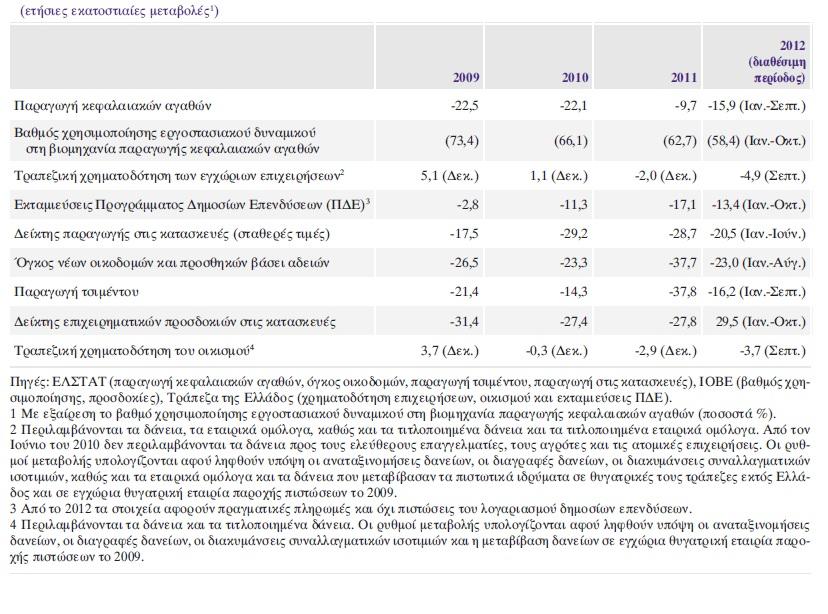

Αν

παρακολουθήσουμε τις εξελίξεις στην

επενδυτική ζήτηση βλέπουμε την ίδια ζοφερή εικόνα για τρίτο συνεχόμενο χρόνο

(Πίνακας 2 ) :

παρακολουθήσουμε τις εξελίξεις στην

επενδυτική ζήτηση βλέπουμε την ίδια ζοφερή εικόνα για τρίτο συνεχόμενο χρόνο

(Πίνακας 2 ) :

H μείωση των ακαθάριστων επενδύσεων πάγιου κεφαλαίου που καταγράφηκε το 2011

(-19,6%)

(-19,6%)

συνεχίστηκε

με παρόμοιο ρυθμό (-20,3%) και το α’ εξάμηνο του 2012. Συνολικά το 2012 δεν θα

έχουμε καλυτέρευση της κατάστασης.

με παρόμοιο ρυθμό (-20,3%) και το α’ εξάμηνο του 2012. Συνολικά το 2012 δεν θα

έχουμε καλυτέρευση της κατάστασης.

Το

ποσοστό των επενδύσεων πάγιου κεφαλαίου στο ΑΕΠ (σε τρέχουσες τιμές) βρίσκεται

σε πολύ χαμηλό επίπεδο (12,6% το α’ εξάμηνο του 2012, έναντι 14,8% το α’ εξάμηνο

του 2011 και 22,8% στο διάστημα 2000-2007).

ποσοστό των επενδύσεων πάγιου κεφαλαίου στο ΑΕΠ (σε τρέχουσες τιμές) βρίσκεται

σε πολύ χαμηλό επίπεδο (12,6% το α’ εξάμηνο του 2012, έναντι 14,8% το α’ εξάμηνο

του 2011 και 22,8% στο διάστημα 2000-2007).

Η

υποχώρηση των επενδύσεων το α’ εξάμηνο αντανακλά κυρίως τη συνεχιζόμενη μεγάλη

μείωση των επενδύσεων σε εξοπλισμό μεταφορών (-23,4%, συμβολή κατά 9,3 εκατ.

μονάδες στη συνολική μείωση των επενδύσεων) και σε κατοικίες (-30,5%, συμβολή

κατά 8,6 εκατ. μονάδες στη συνολική μείωση των επενδύσεων). Θα έχει μεγάλο

ενδιαφέρον να βρεθεί το υποκατάστατο των επενδύσεων στις κατοικίες από τους ιθύνοντες

της οικονομικής πολιτικής.

υποχώρηση των επενδύσεων το α’ εξάμηνο αντανακλά κυρίως τη συνεχιζόμενη μεγάλη

μείωση των επενδύσεων σε εξοπλισμό μεταφορών (-23,4%, συμβολή κατά 9,3 εκατ.

μονάδες στη συνολική μείωση των επενδύσεων) και σε κατοικίες (-30,5%, συμβολή

κατά 8,6 εκατ. μονάδες στη συνολική μείωση των επενδύσεων). Θα έχει μεγάλο

ενδιαφέρον να βρεθεί το υποκατάστατο των επενδύσεων στις κατοικίες από τους ιθύνοντες

της οικονομικής πολιτικής.

Αρνητικά

επηρεάζει τις επενδύσεις και η περαιτέρω συρρίκνωση του Προγράμματος

επηρεάζει τις επενδύσεις και η περαιτέρω συρρίκνωση του Προγράμματος

Δημοσίων

Επενδύσεων (ΠΔΕ), οι εκταμιεύσεις του οποίου μειώθηκαν το δεκάμηνο

Ιανουαρίου-Οκτωβρίου του τρέχοντος έτους κατά 13,4% έναντι του αντίστοιχου

διαστήματος του 2011.

Επενδύσεων (ΠΔΕ), οι εκταμιεύσεις του οποίου μειώθηκαν το δεκάμηνο

Ιανουαρίου-Οκτωβρίου του τρέχοντος έτους κατά 13,4% έναντι του αντίστοιχου

διαστήματος του 2011.

Η σημασία του ΠΔΕ για την ανάπτυξη φαίνεται

και από εκτιμήσεις του ΟΟΣΑ, σύμφωνα με τις οποίες ο υψηλότερος δημοσιονομικός

πολλαπλασιαστής αφορά τις δαπάνες δημοσίων επενδύσεων (0,8 το πρώτο έτος και 1

το δεύτερο έτος). Ο λόγος που μειώνεται συνεχώς το ΠΔΕ δεν είναι άλλος από την υποκατάσταση της αδυναμίας είσπραξης των

εσόδων έτσι ώστε να παρουσιασθεί ότι επιτυγχάνεται ο στόχος του ελλείμματος.

Πρόκειται για μια καταστροφική πολιτική την οποία έχουν ακολουθήσει όλες οι

ελληνικές κυβερνήσεις , από την είσοδο της ελληνικής οικονομίας στο πρόγραμμα της

δημοσιονομικής προσαρμογής, κάτι που δείχνει με σαφήνεια πως ιεραρχούνται

επιτακτικά ,λανθασμένα και βραχυπρόθεσμα οι στόχοι του προγράμματος.

και από εκτιμήσεις του ΟΟΣΑ, σύμφωνα με τις οποίες ο υψηλότερος δημοσιονομικός

πολλαπλασιαστής αφορά τις δαπάνες δημοσίων επενδύσεων (0,8 το πρώτο έτος και 1

το δεύτερο έτος). Ο λόγος που μειώνεται συνεχώς το ΠΔΕ δεν είναι άλλος από την υποκατάσταση της αδυναμίας είσπραξης των

εσόδων έτσι ώστε να παρουσιασθεί ότι επιτυγχάνεται ο στόχος του ελλείμματος.

Πρόκειται για μια καταστροφική πολιτική την οποία έχουν ακολουθήσει όλες οι

ελληνικές κυβερνήσεις , από την είσοδο της ελληνικής οικονομίας στο πρόγραμμα της

δημοσιονομικής προσαρμογής, κάτι που δείχνει με σαφήνεια πως ιεραρχούνται

επιτακτικά ,λανθασμένα και βραχυπρόθεσμα οι στόχοι του προγράμματος.

Σύμφωνα

με την ΤτΕ οι προσεχείς εξελίξεις δεν φαίνεται να διαφοροποιούνται:

με την ΤτΕ οι προσεχείς εξελίξεις δεν φαίνεται να διαφοροποιούνται:

«Επίσης,

η μέχρι τώρα ανταπόκριση του ιδιωτικού τομέα στον ισχύοντα αναπτυξιακό νόμο μπορεί,

αν και αυξανόμενη, να χαρακτηριστεί υποτονική. Συγκεκριμένα, στους “κύκλους” του

Απριλίου 2011, του Οκτωβρίου 2011 και του Απριλίου 2012 κατατέθηκαν σχέδια

συνολικού προϋπολογισμού 725, 854 και 1.100 εκατ. ευρώ αντίστοιχα. Για το β’ εξάμηνο

του έτους δεν αναμένεται ουσιαστική διαφοροποίηση στο ρυθμό μείωσης των

επενδύσεων, όπως φαίνεται και από τα στοιχεία για τη χρηματοδότηση των

επιχειρήσεων, τα υπόλοιπα των στεγαστικών δανείων, την παραγωγή τσιμέντου και

τον όγκο νέων οικοδομών και προσθηκών βάσει αδειών (βλ. Πίνακα).

η μέχρι τώρα ανταπόκριση του ιδιωτικού τομέα στον ισχύοντα αναπτυξιακό νόμο μπορεί,

αν και αυξανόμενη, να χαρακτηριστεί υποτονική. Συγκεκριμένα, στους “κύκλους” του

Απριλίου 2011, του Οκτωβρίου 2011 και του Απριλίου 2012 κατατέθηκαν σχέδια

συνολικού προϋπολογισμού 725, 854 και 1.100 εκατ. ευρώ αντίστοιχα. Για το β’ εξάμηνο

του έτους δεν αναμένεται ουσιαστική διαφοροποίηση στο ρυθμό μείωσης των

επενδύσεων, όπως φαίνεται και από τα στοιχεία για τη χρηματοδότηση των

επιχειρήσεων, τα υπόλοιπα των στεγαστικών δανείων, την παραγωγή τσιμέντου και

τον όγκο νέων οικοδομών και προσθηκών βάσει αδειών (βλ. Πίνακα).

Πρόσκομμα

στις επενδύσεις δημιουργεί και η αδυναμία πρόσβασης σε χρηματοδότηση. Είναι ένα

τεράστιο ζήτημα το οποίο δεν προβλέπεται να επιλυθεί σε σύντομο χρονικό

διάστημα και μάλιστα όσο απορροφάται ρευστότητα από το εισοδηματικό κύκλωμα.

στις επενδύσεις δημιουργεί και η αδυναμία πρόσβασης σε χρηματοδότηση. Είναι ένα

τεράστιο ζήτημα το οποίο δεν προβλέπεται να επιλυθεί σε σύντομο χρονικό

διάστημα και μάλιστα όσο απορροφάται ρευστότητα από το εισοδηματικό κύκλωμα.

Πίνακας 1

Πηγή : ΤτΕ, Έκθεση για τη Νομισματική Πολιτική , Νοεμβριος 2012

Πίνακας 2

Πηγή : ΤτΕ, Έκθεση για τη Νομισματική Πολιτική , Νοεμβριος 2012