1. Δημοσιονομική κατάσταση.

Η μεγαλύτερη χρηματοπιστωτική και οικονομική

κρίση που ακόμα βρίσκεται σε εξέλιξη σε πολλές περιοχές του πλανήτη

καταπολεμήθηκε κυρίως με διοικητικού

τύπου αντικυκλικές δημοσιονομικές και νομισματικές

πολιτικές και μέσω των αυτόματων σταθεροποιητικών μηχανισμών που

δημιουργούνται.

κρίση που ακόμα βρίσκεται σε εξέλιξη σε πολλές περιοχές του πλανήτη

καταπολεμήθηκε κυρίως με διοικητικού

τύπου αντικυκλικές δημοσιονομικές και νομισματικές

πολιτικές και μέσω των αυτόματων σταθεροποιητικών μηχανισμών που

δημιουργούνται.

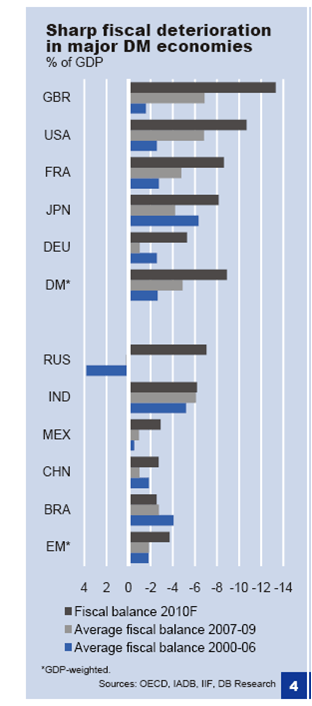

Στις

αναπτυγμένες οικονομίες τα δημοσιονομικά ελλείμματα διευρύνθηκαν στο 5,0% ως ποσοστό του ΑΕΠ την περίοδο 2007-2009 από λιγότερο του 3,0%

την περίοδο 2000-2006 και σύμφωνα με τις εκτιμήσεις θα ανέλθουν στο 9,0% το

2010. Αντιθέτως στις αναπτυσσόμενες οικονομίες το δημοσιονομικό έλλειμμα

παρέμεινε την περίοδο 2007-2009 στο 2,0% όπως και την περίοδο 2000-2006.(

Διάγραμμα 1).

αναπτυγμένες οικονομίες τα δημοσιονομικά ελλείμματα διευρύνθηκαν στο 5,0% ως ποσοστό του ΑΕΠ την περίοδο 2007-2009 από λιγότερο του 3,0%

την περίοδο 2000-2006 και σύμφωνα με τις εκτιμήσεις θα ανέλθουν στο 9,0% το

2010. Αντιθέτως στις αναπτυσσόμενες οικονομίες το δημοσιονομικό έλλειμμα

παρέμεινε την περίοδο 2007-2009 στο 2,0% όπως και την περίοδο 2000-2006.(

Διάγραμμα 1).

Όμως το δημοσιονομικό

έλλειμμα σε αυτές τις οικονομίες θα αυξηθεί το 2010 στο 4,0% του ΑΕΠ.[1]

έλλειμμα σε αυτές τις οικονομίες θα αυξηθεί το 2010 στο 4,0% του ΑΕΠ.[1]

Η οικονομική κρίση και η μεγάλη πτώση της

οικονομικής δραστηριότητας είχαν, όπως

οικονομικής δραστηριότητας είχαν, όπως

αναμενόταν, δυσμενείς επιπτώσεις στα δημόσια

οικονομικά των κρατών-μελών της ΕΕ και της ζώνης του ευρώ.

οικονομικά των κρατών-μελών της ΕΕ και της ζώνης του ευρώ.

Για τη

ζώνη του ευρώ ως σύνολο, το έλλειμμα του τομέα της γενικής κυβέρνησης εκτιμάται

ότι υπερτριπλασιάστηκε το 2009,(Πίνακας 1) σε 6,4% του ΑΕΠ από 2,0% το 2008,

ενώ προβλέπεται από την Ευρωπαϊκή Επιτροπή ότι θα αυξηθεί περαιτέρω το 2010 σε

6,9% του ΑΕΠ.[2] Στις 2.11.2009 το

Συμβούλιο ECOFIN αποφάσισε να ενεργοποιήσει τη Διαδικασία Υπερβολικού

Ελλείμματος (ΔΥΕ) για οκτώ χώρες- μέλη της ζώνης του ευρώ, δηλαδή το Βέλγιο,

ζώνη του ευρώ ως σύνολο, το έλλειμμα του τομέα της γενικής κυβέρνησης εκτιμάται

ότι υπερτριπλασιάστηκε το 2009,(Πίνακας 1) σε 6,4% του ΑΕΠ από 2,0% το 2008,

ενώ προβλέπεται από την Ευρωπαϊκή Επιτροπή ότι θα αυξηθεί περαιτέρω το 2010 σε

6,9% του ΑΕΠ.[2] Στις 2.11.2009 το

Συμβούλιο ECOFIN αποφάσισε να ενεργοποιήσει τη Διαδικασία Υπερβολικού

Ελλείμματος (ΔΥΕ) για οκτώ χώρες- μέλη της ζώνης του ευρώ, δηλαδή το Βέλγιο,

τη Γερμανία, την Ιταλία, την Ολλανδία, την

Αυστρία, τη Πορτογαλία, τη Σλοβενία και τη

Αυστρία, τη Πορτογαλία, τη Σλοβενία και τη

Σλοβακία (καθώς και για το Ηνωμένο Βασίλειο,

από τις εκτός ζώνης του ευρώ χώρες της

από τις εκτός ζώνης του ευρώ χώρες της

ΕΕ). Όσον αφορά την Ελλάδα, το Συμβούλιο

διαπίστωσε ότι τα μέτρα τα οποία έλαβε η

διαπίστωσε ότι τα μέτρα τα οποία έλαβε η

Ελλάδα για να ανταποκριθεί στις συστάσεις του

Συμβουλίου του Απριλίου 2009, όταν ενεργοποιήθηκε η ΔΥΕ, δεν υπήρξαν επαρκή.

Στις 16.2.2010 το Συμβούλιο ECOFIN όρισε ότι η Ελλάδα θα πρέπει να θέσει τέρμα

στο υπερβολικό της έλλειμμα μέχρι το 2012, θέτοντας ως ενδιάμεσο στόχο τη

μείωση του ελλείμματος κατά 4 εκατοστιαίες μονάδες, στο 8,7% του ΑΕΠ, το 2010 .

Μόνο τρεις χώρες-μέλη, η Κύπρος, το Λουξεμβούργο και η Φινλανδία, παραμένουν

εκτός της διαδικασίας υπερβολικού ελλείμματος.

Συμβουλίου του Απριλίου 2009, όταν ενεργοποιήθηκε η ΔΥΕ, δεν υπήρξαν επαρκή.

Στις 16.2.2010 το Συμβούλιο ECOFIN όρισε ότι η Ελλάδα θα πρέπει να θέσει τέρμα

στο υπερβολικό της έλλειμμα μέχρι το 2012, θέτοντας ως ενδιάμεσο στόχο τη

μείωση του ελλείμματος κατά 4 εκατοστιαίες μονάδες, στο 8,7% του ΑΕΠ, το 2010 .

Μόνο τρεις χώρες-μέλη, η Κύπρος, το Λουξεμβούργο και η Φινλανδία, παραμένουν

εκτός της διαδικασίας υπερβολικού ελλείμματος.

Σημειώνεται ωστόσο ότι, σύμφωνα με τις

προβλέψεις της Ευρωπαϊκής Επιτροπής, και με

προβλέψεις της Ευρωπαϊκής Επιτροπής, και με

την υπόθεση αμετάβλητης οικονομικής πολιτικής,

το 2010 το έλλειμμα της γενικής κυβέρνησης θα υπερβεί την τιμή αναφοράς 3% του

ΑΕΠ σε όλες τις χώρες-μέλη της ζώνης του ευρώ.

το 2010 το έλλειμμα της γενικής κυβέρνησης θα υπερβεί την τιμή αναφοράς 3% του

ΑΕΠ σε όλες τις χώρες-μέλη της ζώνης του ευρώ.

Η δυσμενής δημοσιονομική θέση δεν προβλέπεται

να βελτιωθεί στις περισσότερες

να βελτιωθεί στις περισσότερες

μεγάλες οικονομίες το 2010. Το δημοσιονομικό

έλλειμμα στις 30 χώρες-μέλη του ΟΟΣΑ

έλλειμμα στις 30 χώρες-μέλη του ΟΟΣΑ

εκτιμάται ότι θα παραμείνει πολύ υψηλό (8,3%

του ΑΕΠ από 8,2% το 2009), ενώ στη

του ΑΕΠ από 8,2% το 2009), ενώ στη

ζώνη του ευρώ θα επιδεινωθεί (6,7% του ΑΕΠ από

6,1% το 2009). Το δημοσιονομικό

6,1% το 2009). Το δημοσιονομικό

έλλειμμα της γενικής κυβέρνησης προβλέπεται να

υποχωρήσει ελαφρώς στις ΗΠΑ (10,7% του ΑΕΠ), ενώ θα διευρυνθεί στο Ηνωμένο

Βασίλειο (13,3%), στη Γαλλία (8,6%) και στην Ιαπωνία (8,2%).

υποχωρήσει ελαφρώς στις ΗΠΑ (10,7% του ΑΕΠ), ενώ θα διευρυνθεί στο Ηνωμένο

Βασίλειο (13,3%), στη Γαλλία (8,6%) και στην Ιαπωνία (8,2%).

Πίνακας 1

Δημοσιονομικά ελλείμματα (% του ΑΕΠ)+/- πλεόνασμα /έλλειμμα.

|

1992-96

|

1997-01

|

2002-06

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

|

Βέλγιο

|

-5,4

|

-0,7

|

-0,2

|

-2,7

|

0,3

|

-0,2

|

-1,2

|

-5,9

|

|

Γερμανία

|

-3,0

|

-1,6

|

-3,3

|

-3,3

|

-1,6

|

0,2

|

0,0

|

–3,4

|

|

Ιρλανδία

|

-1,7

|

2,4

|

1,2

|

1,7

|

3,0

|

0,3

|

-12,5

|

|

|

Ελλάδα

|

-9,6

|

-4,2

|

–5,2

|

–5,2

|

–2,9

|

–3,7

|

–7,7

|

-12,7

|

|

Ισπανία

|

-5,6

|

-1,9

|

0,4

|

1,0

|

2,0

|

1,9

|

–4,1

|

–11,2

|

|

Γαλλία

|

-4,9

|

-2,1

|

–3,2

|

–2,9

|

–2,3

|

-2,7

|

-3,4

|

–8,3

|

|

Ιταλία

|

-8,3

|

-2,2

|

–3,5

|

–4,3

|

–3,3

|

-1,5

|

–2,7

|

–5,3

|

|

Κύπρος

|

–

|

-3,6

|

–3,7

|

–2,4

|

–1,2

|

3,4

|

0,9

|

–3,5

|

|

Λουξεμβούργο

|

1,6

|

4,5

|

0,6

|

0,0

|

1,3

|

3,7

|

2,5

|

-2,2

|

|

Μάλτα

|

–

|

-7,6

|

–5,1

|

–2,9

|

–2,6

|

–2,2

|

–4,7

|

–4,5

|

|

Ολλανδία

|

-3,3

|

0,0

|

-1,3

|

-0,3

|

0,5

|

0,2

|

0,7

|

-4,7

|

|

Αυστρία

|

-4,1

|

-1,6

|

-1,9

|

-1,6

|

-1,6

|

-0,6

|

-0,4

|

-4,3

|

|

Πορτογαλία

|

-4,7

|

-3,4

|

–3,8

|

–6,1

|

–3,9

|

–2,6

|

–2,7

|

–8,0

|

|

Σλοβενία

|

–

|

-2,9

|

–2,0

|

-1,4

|

–1,3

|

0,0

|

-1,8

|

–6,3

|

|

Σλοβακία

|

–

|

-7,6

|

–3,9

|

–2,8

|

–3,5

|

-1,9

|

–2,3

|

–6,3

|

|

Φιλανδία

|

-5,8

|

2,8

|

3,2

|

2,8

|

4,0

|

5,2

|

4,5

|

-2,8

|

|

ΕΕ- 16

|

-5,0

|

-1,6

|

-2,5

|

-2,5

|

-1,3

|

–0,6

|

–2,0

|

–6,4

|

Πηγή : European Economy , Φθινόπωρο

2009.

2009.

Διάγραμμα 1

2. Νομισματική πολιτική.[3]

Με τα μη συμβατικά μέτρα νομισματικής πολιτικής

παρασχέθηκε άφθονη ρευστότητα, καθώς η ζήτηση των πιστωτικών ιδρυμάτων για

χρηματοδοτικούς πόρους ικανοποιήθηκε χωρίς ποσοτικό περιορισμό, ενώ το κόστος

χρηματοδότησης για τα πιστωτικά ιδρύματα ήταν πολύ χαμηλό. Συγκεκριμένα, η

χρησιμοποίηση μη συμβατικών μέτρων νομισματικής πολιτικής επέτρεψε διπλασιασμό

της άντλησης ρευστότητας από τα πιστωτικά ιδρύματα μέσω των πράξεων ανοικτής

αγοράς του Ευρωσυστήματος, από 449 δισεκ. ευρώ στα μέσα Σεπτεμβρίου του 2008

(4,8% του ΑΕΠ της ζώνης του ευρώ το 2008) σε 897 δισεκ. Ευρώ (10% του ΑΕΠ το

2009) στα τέλη Ιουνίου του 2009. Ακολούθως η χορηγούμενη προς τα πιστωτικά

ιδρύματα ρευστότητα μειώθηκε και στις αρχές Μαρτίου εφέτος διαμορφώθηκε σε 725

δισεκ. ευρώ, δηλ. περίπου 8% του προβλεπόμενου ΑΕΠ για το 2010.

παρασχέθηκε άφθονη ρευστότητα, καθώς η ζήτηση των πιστωτικών ιδρυμάτων για

χρηματοδοτικούς πόρους ικανοποιήθηκε χωρίς ποσοτικό περιορισμό, ενώ το κόστος

χρηματοδότησης για τα πιστωτικά ιδρύματα ήταν πολύ χαμηλό. Συγκεκριμένα, η

χρησιμοποίηση μη συμβατικών μέτρων νομισματικής πολιτικής επέτρεψε διπλασιασμό

της άντλησης ρευστότητας από τα πιστωτικά ιδρύματα μέσω των πράξεων ανοικτής

αγοράς του Ευρωσυστήματος, από 449 δισεκ. ευρώ στα μέσα Σεπτεμβρίου του 2008

(4,8% του ΑΕΠ της ζώνης του ευρώ το 2008) σε 897 δισεκ. Ευρώ (10% του ΑΕΠ το

2009) στα τέλη Ιουνίου του 2009. Ακολούθως η χορηγούμενη προς τα πιστωτικά

ιδρύματα ρευστότητα μειώθηκε και στις αρχές Μαρτίου εφέτος διαμορφώθηκε σε 725

δισεκ. ευρώ, δηλ. περίπου 8% του προβλεπόμενου ΑΕΠ για το 2010.

Συγκεκριμένα το 2009 το Ευρωσύστημα

χρησιμοποίησε μη συμβατικά μέτρα νομισματικής πολιτικής, επιπλέον των μορφών

παρέμβασης στη διατραπεζική αγορά που είχαν υιοθετηθεί ήδη από τον Οκτώβριο του

2008. Ειδικότερα:

χρησιμοποίησε μη συμβατικά μέτρα νομισματικής πολιτικής, επιπλέον των μορφών

παρέμβασης στη διατραπεζική αγορά που είχαν υιοθετηθεί ήδη από τον Οκτώβριο του

2008. Ειδικότερα:

• Διεξήχθησαν τρεις πράξεις πιο μακροπρόθεσμης

αναχρηματοδότησης διάρκειας ενός έτους, 12 πράξεις εξάμηνης διάρκειας, 24 πράξεις

τρίμηνης διάρκειας και 12 πράξεις με διάρκεια μία περίοδο τήρησης.

αναχρηματοδότησης διάρκειας ενός έτους, 12 πράξεις εξάμηνης διάρκειας, 24 πράξεις

τρίμηνης διάρκειας και 12 πράξεις με διάρκεια μία περίοδο τήρησης.

• Από τον Ιούλιο το Ευρωσύστημα άρχισε να

πραγματοποιεί αγορές καλυμμένων ομολογιών που εκδίδουν οι τράπεζες. Οι

ομολογίες αυτές βασίζονται σε ομάδες από δάνεια τα οποία έχουν χορηγήσει τα

πιστωτικά ιδρύματα που τις εκδίδουν και παρέχουν διπλή εξασφάλιση στους

ομολογιούχους. Οι ομολογιούχοι, σε αντίθεση με τους κατόχους άλλων τίτλων που βασίζονται σε τραπεζικά δάνεια,

π.χ. των δομημένων ομολόγων, θεωρούνται πιστωτές της τράπεζας. Επιπλέον, οι

ομολογιούχοι έχουν προνομιακή απαίτηση ―δηλ. κατά προτεραιότητα έναντι όλων των

υπόλοιπων πιστωτών της τράπεζας― επί των δανείων που αποτελούν το κάλυμμα των

ομολογιών, τα οποία μάλιστα επιλέγονται ώστε να είναι σχετικώς ασφαλή. Μέχρι το

τέλος Φεβρουαρίου του 2010 το Ευρωσύστημα είχε αποκτήσει καλυμμένες ομολογίες

συνολικής αξίας περίπου 39 δισεκ. ευρώ.

πραγματοποιεί αγορές καλυμμένων ομολογιών που εκδίδουν οι τράπεζες. Οι

ομολογίες αυτές βασίζονται σε ομάδες από δάνεια τα οποία έχουν χορηγήσει τα

πιστωτικά ιδρύματα που τις εκδίδουν και παρέχουν διπλή εξασφάλιση στους

ομολογιούχους. Οι ομολογιούχοι, σε αντίθεση με τους κατόχους άλλων τίτλων που βασίζονται σε τραπεζικά δάνεια,

π.χ. των δομημένων ομολόγων, θεωρούνται πιστωτές της τράπεζας. Επιπλέον, οι

ομολογιούχοι έχουν προνομιακή απαίτηση ―δηλ. κατά προτεραιότητα έναντι όλων των

υπόλοιπων πιστωτών της τράπεζας― επί των δανείων που αποτελούν το κάλυμμα των

ομολογιών, τα οποία μάλιστα επιλέγονται ώστε να είναι σχετικώς ασφαλή. Μέχρι το

τέλος Φεβρουαρίου του 2010 το Ευρωσύστημα είχε αποκτήσει καλυμμένες ομολογίες

συνολικής αξίας περίπου 39 δισεκ. ευρώ.

• Επίσης από τον Ιούλιο δόθηκε στην Ευρωπαϊκή

Τράπεζα Επενδύσεων η δυνατότητα να

Τράπεζα Επενδύσεων η δυνατότητα να

αντλεί ρευστότητα από το Ευρωσύστημα.

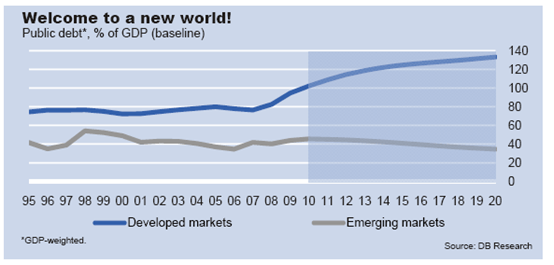

3. Το δημόσιο χρέος.

Το δημόσιο χρέος των αναπτυγμένων χωρών

σταθμισμένο σε σχέση με το ΑΕΠ , ως % του ΑΕΠ ανήλθε από λιγότερο του 80,0% το

2006 στο 95,0% το 2009, με προοπτική να υπερβεί το 100,0% το 2010 και να

προσεγγίσει το 133,0% το 2020 [4].

Σήμερα βρίσκεται σε υψηλότερα επίπεδα

από τα μέσα της δεκαετίας του 1990. Αντιθέτως το δημόσιο χρέος των αναπτυσσομένων

αγορών ανήλθε το 2009

στο 44,0% του ΑΕΠ από 35,0% το 2006 με προοπτική να μειωθεί το 2020 στο

39,0%. Σήμερα βρίσκεται σε χαμηλότερο επίπεδο από τα μέσα της δεκαετίας του

1990 .

σταθμισμένο σε σχέση με το ΑΕΠ , ως % του ΑΕΠ ανήλθε από λιγότερο του 80,0% το

2006 στο 95,0% το 2009, με προοπτική να υπερβεί το 100,0% το 2010 και να

προσεγγίσει το 133,0% το 2020 [4].

Σήμερα βρίσκεται σε υψηλότερα επίπεδα

από τα μέσα της δεκαετίας του 1990. Αντιθέτως το δημόσιο χρέος των αναπτυσσομένων

αγορών ανήλθε το 2009

στο 44,0% του ΑΕΠ από 35,0% το 2006 με προοπτική να μειωθεί το 2020 στο

39,0%. Σήμερα βρίσκεται σε χαμηλότερο επίπεδο από τα μέσα της δεκαετίας του

1990 .

Επίσης,

το δημόσιο χρέος στις χώρες της ζώνης του ευρώ ,υπολογίζεται ότι αυξήθηκε κατά

περίπου 9 εκατοστιαίες μονάδες το 2009, σε 78,2% του ΑΕΠ, και προβλέπεται να

αυξηθεί περαιτέρω το 2010 σε 84,0% του ΑΕΠ. Σύμφωνα με εκτιμήσεις της

Επιτροπής, περισσότερο από το μισό της αύξησης του ελλείμματος στη ζώνη του

ευρώ το 2009 οφείλεται στην επίδραση του

οικονομικού κύκλου, μέσω της λειτουργίας των αυτόματων δημοσιονομικών

σταθεροποιητών.

το δημόσιο χρέος στις χώρες της ζώνης του ευρώ ,υπολογίζεται ότι αυξήθηκε κατά

περίπου 9 εκατοστιαίες μονάδες το 2009, σε 78,2% του ΑΕΠ, και προβλέπεται να

αυξηθεί περαιτέρω το 2010 σε 84,0% του ΑΕΠ. Σύμφωνα με εκτιμήσεις της

Επιτροπής, περισσότερο από το μισό της αύξησης του ελλείμματος στη ζώνη του

ευρώ το 2009 οφείλεται στην επίδραση του

οικονομικού κύκλου, μέσω της λειτουργίας των αυτόματων δημοσιονομικών

σταθεροποιητών.

Η αύξηση του δημοσίου χρέους στην παρούσα

συγκυρία οφείλεται σε δύο βασικά λόγους:

συγκυρία οφείλεται σε δύο βασικά λόγους:

-στη διάσωση του χρηματοπιστωτικού τομέα

πρωτίστως αλλά και άλλων συγκεκριμένων επιχειρηματικών τομέων των χωρών της

αναπτυγμένης δύσης.

πρωτίστως αλλά και άλλων συγκεκριμένων επιχειρηματικών τομέων των χωρών της

αναπτυγμένης δύσης.

-στην ύφεση που δημιουργήθηκε λόγω της κρίσης η

οποία μειώνει δραστικά τα δημόσια έσοδα αυξάνοντας τα ελλείμματα και τα χρέη.

οποία μειώνει δραστικά τα δημόσια έσοδα αυξάνοντας τα ελλείμματα και τα χρέη.

Εδώ θα πρέπει να υπογραμμισθεί εκ νέου ότι τα δημοσιονομικά συστήματα που

βασίστηκαν στις νεοφιλελεύθερες αντιλήψεις (δραστική ελάφρυνση της φορολογικής

επιβάρυνσης των επιχειρήσεων και των κερδών και αντιθέτως λιτότητα στις

μισθολογικές απολαβές και στις κοινωνικές δαπάνες) αποδείχθηκαν παντελώς

ανίκανα όχι μόνο να αντιμετωπίσουν την κρίση αλλά φέρουν σε μεγάλο βαθμό την

ευθύνη αυτής της κατάληξης. Η προσπάθεια διατήρησής τους επιδεινώνει περαιτέρω

την κρίση. Η αύξηση του δημοσίου χρέους και των δημοσίων ελλειμμάτων λόγω του

μηχανισμού αξιολόγησης της πιστοληπτικής ικανότητας που έχει στηθεί , αλλά και

του τρόπου χρηματοδότησης του δημοσίου χρέους αυξάνει το κόστος

αναχρηματοδότησης (αύξηση επιτοκίων δανεισμού λόγω αύξησης του κινδύνου κ.τ.λ).

Ενώ φαίνεται ότι αναδεικνύεται μέσω της

κρίσης χρέους των αναπτυγμένων χωρών της δύσης ο μεταξύ τους ανταγωνισμός ως προς την

αντιμετώπιση του συγκεκριμένου προβλήματος και των επιπτώσεων που αυτό έχει

στις επιμέρους οικονομίες , στην

πραγματικότητα παρουσιάζεται η σαφής ιεράρχηση του Καπιταλισμού της Δύσης σε

ένα συγκροτημένο ιμπεριαλιστικό καθεστώς υπό την ηγεμονία των ΗΠΑ. Στις λιγότερο αναπτυγμένες χώρες της

καπιταλιστικής δύσης , που τοποθετούνται δηλαδή στην περιφέρεια της, τα προβλήματα εμφανίζονται με μεγαλύτερη

σφοδρότητα λόγω του ιδιαίτερου τρόπου αναπαραγωγής του κεφαλαίου δηλαδή λόγω

των ιδιαίτερων δομικών προβλημάτων που ιστορικά ενυπάρχουν στη λειτουργία τους

γεγονός που οξύνει στο έπακρο τις κοινωνικές αντιθέσεις. Η διαμορφούμενη

κατάσταση ζητά επειγόντως διέξοδο. Αυτή στην πρώτη φάση δεν μπορεί να είναι

άλλη από την επιχείρηση διάσωσης των χωρών εκείνων που παρουσιάζουν κρίση χρέους

.Αυτό φάνηκε με τις αποφάσεις του Συμβουλίου των Αρχηγών των χωρών της

ευροζώνης τις 25 Μαρτίου 2010 και με όλες τις αποφάσεις και τα γεγονότα που

επακολούθησαν. Βεβαίως η απόφαση αυτή

αποτελεί ένα τεράστιο πρόβλημα που δύσκολα επιδέχεται λύσεως.

βασίστηκαν στις νεοφιλελεύθερες αντιλήψεις (δραστική ελάφρυνση της φορολογικής

επιβάρυνσης των επιχειρήσεων και των κερδών και αντιθέτως λιτότητα στις

μισθολογικές απολαβές και στις κοινωνικές δαπάνες) αποδείχθηκαν παντελώς

ανίκανα όχι μόνο να αντιμετωπίσουν την κρίση αλλά φέρουν σε μεγάλο βαθμό την

ευθύνη αυτής της κατάληξης. Η προσπάθεια διατήρησής τους επιδεινώνει περαιτέρω

την κρίση. Η αύξηση του δημοσίου χρέους και των δημοσίων ελλειμμάτων λόγω του

μηχανισμού αξιολόγησης της πιστοληπτικής ικανότητας που έχει στηθεί , αλλά και

του τρόπου χρηματοδότησης του δημοσίου χρέους αυξάνει το κόστος

αναχρηματοδότησης (αύξηση επιτοκίων δανεισμού λόγω αύξησης του κινδύνου κ.τ.λ).

Ενώ φαίνεται ότι αναδεικνύεται μέσω της

κρίσης χρέους των αναπτυγμένων χωρών της δύσης ο μεταξύ τους ανταγωνισμός ως προς την

αντιμετώπιση του συγκεκριμένου προβλήματος και των επιπτώσεων που αυτό έχει

στις επιμέρους οικονομίες , στην

πραγματικότητα παρουσιάζεται η σαφής ιεράρχηση του Καπιταλισμού της Δύσης σε

ένα συγκροτημένο ιμπεριαλιστικό καθεστώς υπό την ηγεμονία των ΗΠΑ. Στις λιγότερο αναπτυγμένες χώρες της

καπιταλιστικής δύσης , που τοποθετούνται δηλαδή στην περιφέρεια της, τα προβλήματα εμφανίζονται με μεγαλύτερη

σφοδρότητα λόγω του ιδιαίτερου τρόπου αναπαραγωγής του κεφαλαίου δηλαδή λόγω

των ιδιαίτερων δομικών προβλημάτων που ιστορικά ενυπάρχουν στη λειτουργία τους

γεγονός που οξύνει στο έπακρο τις κοινωνικές αντιθέσεις. Η διαμορφούμενη

κατάσταση ζητά επειγόντως διέξοδο. Αυτή στην πρώτη φάση δεν μπορεί να είναι

άλλη από την επιχείρηση διάσωσης των χωρών εκείνων που παρουσιάζουν κρίση χρέους

.Αυτό φάνηκε με τις αποφάσεις του Συμβουλίου των Αρχηγών των χωρών της

ευροζώνης τις 25 Μαρτίου 2010 και με όλες τις αποφάσεις και τα γεγονότα που

επακολούθησαν. Βεβαίως η απόφαση αυτή

αποτελεί ένα τεράστιο πρόβλημα που δύσκολα επιδέχεται λύσεως.

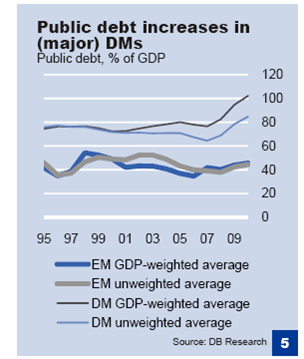

Διάγραμμα 2

Διάγραμμα 3

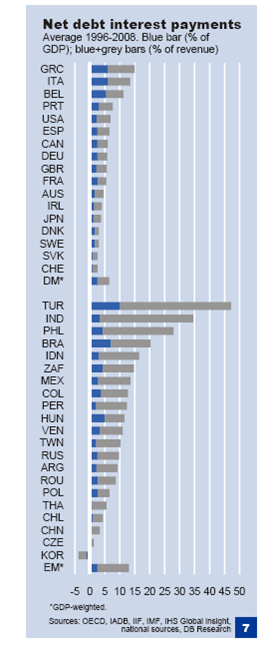

Διάγραμμα 4

Στο Διάγραμμα 4

παρουσιάζονται οι πληρωμές τόκων των διαφόρων χωρών την περίοδο 1996-2008 (Μέσος Όρος περιόδου) :

ως % του ΑΕΠ η Ελλάδα καταβάλλει λίγο περισσότερο του 5,0% , ενώ ως % των

Εσόδων του Κρατικού Προϋπολογισμού περίπου

το 15,0%. Τα ποσοστά αυτά είναι τα υψηλότερα μεταξύ των αναπτυγμένων

χωρών. Ακολουθεί η Ιταλία , το Βέλγιο και η Πορτογαλία. Μεταξύ των

αναπτυσσομένων χωρών τα πρωτεία κατέχει η Τουρκία με 10,0% επί του ΑΕΠ και περίπου 43,0% των

κρατικών εσόδων. Η Ουγγαρία η οποία έχει προσφύγει στο ΔΝΤ παρουσιάζει

χαμηλότερα ποσοστά από την Ελλάδα.

παρουσιάζονται οι πληρωμές τόκων των διαφόρων χωρών την περίοδο 1996-2008 (Μέσος Όρος περιόδου) :

ως % του ΑΕΠ η Ελλάδα καταβάλλει λίγο περισσότερο του 5,0% , ενώ ως % των

Εσόδων του Κρατικού Προϋπολογισμού περίπου

το 15,0%. Τα ποσοστά αυτά είναι τα υψηλότερα μεταξύ των αναπτυγμένων

χωρών. Ακολουθεί η Ιταλία , το Βέλγιο και η Πορτογαλία. Μεταξύ των

αναπτυσσομένων χωρών τα πρωτεία κατέχει η Τουρκία με 10,0% επί του ΑΕΠ και περίπου 43,0% των

κρατικών εσόδων. Η Ουγγαρία η οποία έχει προσφύγει στο ΔΝΤ παρουσιάζει

χαμηλότερα ποσοστά από την Ελλάδα.

4. Εξωτερικό Ισοζύγιο.

Οι παγκόσμιες μακροοικονομικές ανισορροπίες,

αφού υποχώρησαν σημαντικά κατά τη

αφού υποχώρησαν σημαντικά κατά τη

διάρκεια της παγκόσμιας ύφεσης, το 2010

αναμένεται να σταθεροποιηθούν. Προβλέπεται ότι θα αυξηθούν ελαφρά το έλλειμμα

του ισοζυγίου τρεχουσών συναλλαγών ως ποσοστό

αναμένεται να σταθεροποιηθούν. Προβλέπεται ότι θα αυξηθούν ελαφρά το έλλειμμα

του ισοζυγίου τρεχουσών συναλλαγών ως ποσοστό

του ΑΕΠ των ΗΠΑ (στο 3,4% το 2010 από 3,0% το

2009) και το πλεόνασμα της Ιαπωνίας (στο 2,8% από 2,5%), ενώ θα υποχωρήσουν το

πλεόνασμα της Κίνας (στο 5,4% το 2010 από 6,4% το 2009) και το έλλειμμα της

ζώνης του ευρώ (στο 0,1% από 0,6%).

2009) και το πλεόνασμα της Ιαπωνίας (στο 2,8% από 2,5%), ενώ θα υποχωρήσουν το

πλεόνασμα της Κίνας (στο 5,4% το 2010 από 6,4% το 2009) και το έλλειμμα της

ζώνης του ευρώ (στο 0,1% από 0,6%).

Στον Πίνακα 2 εμφανίζονται τα στοιχεία του

Ισοζυγίου τρεχουσών συναλλαγών των χωρών της ευροζώνης.

Ισοζυγίου τρεχουσών συναλλαγών των χωρών της ευροζώνης.

Πίνακας 2

Ισοζύγιο Τρεχουσών Συναλλαγών (% του ΑΕΠ).

+/- πλεόνασμα /έλλειμμα.

|

1992-96

|

1997-01

|

2002-06

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

|

Βέλγιο

|

4,3

|

4,5

|

4,5

|

3,2

|

3,3

|

3,8

|

0,2

|

0,6

|

|

Γερμανία

|

-1,1

|

-0,8

|

4,2

|

5,2

|

6,6

|

7,9

|

6,6

|

3,4

|

|

Ιρλανδία

|

2,5

|

0,5

|

-1,4

|

-3,3

|

-4,1

|

-5,3

|

-5,1

|

-1,8

|

|

Ελλάδα

|

-0,5

|

-6,7

|

-11,8

|

-11,0

|

-12,8

|

-14,7

|

-13,8

|

-11,5

|

|

Ισπανία

|

-1,4

|

-2,4

|

-6,0

|

-7,5

|

-9,0

|

-10,0

|

-9,5

|

-6,9

|

|

Γαλλία

|

0,5

|

1,9

|

-0,6

|

-1,8

|

-1,8

|

-2,3

|

–3,3

|

-4,3

|

|

Ιταλία

|

1,0

|

1,2

|

-1,0

|

-1,2

|

-2,0

|

-1,8

|

-3,0

|

-2,6

|

|

Κύπρος

|

–

|

-4,3

|

-4,8

|

-5,9

|

-7,0

|

-12,0

|

-18,0

|

-11,6

|

|

Λουξεμβούργο

|

12,8

|

10,0

|

10,4

|

11,0

|

10,3

|

9,7

|

5,5

|

9,4

|

|

Μάλτα

|

–

|

-6,4

|

-4,9

|

-8,8

|

-9,2

|

-7,0

|

-5,6

|

-3,2

|

|

Ολλανδία

|

4,6

|

4,8

|

7,5

|

9,0

|

8,5

|

4,2

|

5,7

|

5,0

|

|

Αυστρία

|

-2,5

|

-1,4

|

2,4

|

2,2

|

3,0

|

3,4

|

3,6

|

1,5

|

|

Πορτογαλία

|

-5,4

|

-8,7

|

-8,6

|

-9,8

|

-10,4

|

-9,8

|

-10,2

|

-10,2

|

|

Σλοβενία

|

2,5

|

-1,8

|

-1,4

|

-1,8

|

-2,4

|

-4,5

|

-6,1

|

-0,8

|

|

Σλοβακία

|

–

|

-6,4

|

-7,3

|

-8,6

|

-7,4

|

-5,1

|

-6,8

|

-5,8

|

|

Φιλανδία

|

0,7

|

7,2

|

5,9

|

3,9

|

4,9

|

4,0

|

2,6

|

1,1

|

|

ΕΕ- 16

|

0,2

|

0,4

|

0,5

|

0,2

|

0,3

|

0,4

|

-0,8

|

-0,7

|

Πηγή : European Economy , Φθινόπωρο

2009.

2009.

5.Ρυθμός Μεγέθυνσης της Οικονομίας.

Tο ΑΕΠ

στη ζώνη του ευρώ για το σύνολο του 2009 εκτιμάται ότι σημείωσε τη μεγαλύτερη

πτώση μετά το Β’ Παγκόσμιο Πόλεμο (-4,0% το 2009 από +0,5% το 2008). Στην πτώση

αυτή συνέβαλαν τόσο η υποχώρηση της τελικής εγχώριας ζήτησης (αρνητική συμβολή

κατά 2,4 εκατοστιαίες μονάδες, έναντι θετικής συμβολής κατά 0,4 της

εκατοστιαίας μονάδας το 2008) και των αποθεμάτων (-0,6 έναντι +0,1) όσο και οι

καθαρές εξαγωγές (-0,9 έναντι 0 το 2008).

στη ζώνη του ευρώ για το σύνολο του 2009 εκτιμάται ότι σημείωσε τη μεγαλύτερη

πτώση μετά το Β’ Παγκόσμιο Πόλεμο (-4,0% το 2009 από +0,5% το 2008). Στην πτώση

αυτή συνέβαλαν τόσο η υποχώρηση της τελικής εγχώριας ζήτησης (αρνητική συμβολή

κατά 2,4 εκατοστιαίες μονάδες, έναντι θετικής συμβολής κατά 0,4 της

εκατοστιαίας μονάδας το 2008) και των αποθεμάτων (-0,6 έναντι +0,1) όσο και οι

καθαρές εξαγωγές (-0,9 έναντι 0 το 2008).

Το 2010 η αύξηση του

ΑΕΠ της ζώνης του ευρώ, σύμφωνα με τις προβολές των εμπειρογνωμόνων της ΕΚΤ

(4.3.2010), θα κυμανθεί μεταξύ 0,4% και 1,2%.

ΑΕΠ της ζώνης του ευρώ, σύμφωνα με τις προβολές των εμπειρογνωμόνων της ΕΚΤ

(4.3.2010), θα κυμανθεί μεταξύ 0,4% και 1,2%.

Για το 2010 το ΔΝΤ

προβλέπει ανάκαμψη του παγκόσμιου ΑΕΠ κατά 3,9%, μετά από μείωση κατά 0,8% το

2009 . Η ανάκαμψη θα έχει ήπιους ρυθμούς στις προηγμένες οικονομίες, καθώς η

απώλεια εισοδήματος και η προηγηθείσα επιδείνωση της χρηματοοικονομικής

κατάστασης των νοικοκυριών, των επιχειρήσεων και του δημόσιου τομέα θα

επιβαρύνει για αρκετό χρονικό διάστημα ακόμη την εγχώρια τελική ζήτηση και το

ΑΕΠ.

προβλέπει ανάκαμψη του παγκόσμιου ΑΕΠ κατά 3,9%, μετά από μείωση κατά 0,8% το

2009 . Η ανάκαμψη θα έχει ήπιους ρυθμούς στις προηγμένες οικονομίες, καθώς η

απώλεια εισοδήματος και η προηγηθείσα επιδείνωση της χρηματοοικονομικής

κατάστασης των νοικοκυριών, των επιχειρήσεων και του δημόσιου τομέα θα

επιβαρύνει για αρκετό χρονικό διάστημα ακόμη την εγχώρια τελική ζήτηση και το

ΑΕΠ.

Συγκεκριμένα, στις προηγμένες οικονομίες το ΑΕΠ

προβλέπεται να αυξηθεί με ρυθμό 2,1% το 2010 – με υψηλότερο ρυθμό στις ΗΠΑ

(2,7%) και σαφώς χαμηλότερο στην

προβλέπεται να αυξηθεί με ρυθμό 2,1% το 2010 – με υψηλότερο ρυθμό στις ΗΠΑ

(2,7%) και σαφώς χαμηλότερο στην

Ιαπωνία (1,7%) και στη ζώνη του ευρώ(1,0%). Ο

ρυθμός αύξησης του ΑΕΠ στις αναδυόμενες και αναπτυσσόμενες οικονομίες

προβλέπεται να διαμορφωθεί σε 6%, ενώ πολύ υψηλότερος του μέσου όρου αναμένεται

να είναι ο ρυθμός στην Κίνα (10,0%) και στην Ινδία (7,7%).

ρυθμός αύξησης του ΑΕΠ στις αναδυόμενες και αναπτυσσόμενες οικονομίες

προβλέπεται να διαμορφωθεί σε 6%, ενώ πολύ υψηλότερος του μέσου όρου αναμένεται

να είναι ο ρυθμός στην Κίνα (10,0%) και στην Ινδία (7,7%).

Από τις

εκτός ζώνης του ευρώ οικονομίες της ΕΕ, στο Ηνωμένο Βασίλειο (στο οποίο

κατευθύνεται το 15% περίπου των εξαγωγών της ζώνης του ευρώ προς τρίτες

εκτός ζώνης του ευρώ οικονομίες της ΕΕ, στο Ηνωμένο Βασίλειο (στο οποίο

κατευθύνεται το 15% περίπου των εξαγωγών της ζώνης του ευρώ προς τρίτες

χώρες) ο ρυθμός

αύξησης του ΑΕΠ προβλέπεται ότι θα ανέλθει σε 1,3% το 2010, έναντι

αύξησης του ΑΕΠ προβλέπεται ότι θα ανέλθει σε 1,3% το 2010, έναντι

αρνητικού ρυθμού 4,8% το 2009. Θετικοί ρυθμοί

μεταβολής του ΑΕΠ προβλέπονται επίσης για τις λοιπές εκτός ζώνης του ευρώ χώρες

της ΕΕ, μετά από αρνητικούς5 ρυθμούς το 2009.

μεταβολής του ΑΕΠ προβλέπονται επίσης για τις λοιπές εκτός ζώνης του ευρώ χώρες

της ΕΕ, μετά από αρνητικούς5 ρυθμούς το 2009.

Με εξαίρεση την

Πολωνία, στην οποία η μεταβολή του ΑΕΠ υπήρξε θετική το 2009 (1,2%) και

προβλέπεται αισθητή επιτάχυνσή της το 2010 στο 2,6% [5]. Ο

πληθωρισμός, αν και αναμένεται να ενισχυθεί ελαφρώς το 2010 στις προηγμένες

οικονομίες στο 1,3% από 0,1% το 2009 (στις αναπτυσσόμενες θα επιταχυνθεί στο

6,2% από 5,2% το 2009), θα παραμείνει γενικά χαμηλός, αντανακλώντας κυρίως τις

συνθήκες υποαπασχόλησης των παραγωγικών συντελεστών, την προβλεπόμενη περαιτέρω

άνοδο του ποσοστού ανεργίας, αλλά και την έναρξη της σταδιακής απόσυρσης των

μέτρων στήριξης.

Πολωνία, στην οποία η μεταβολή του ΑΕΠ υπήρξε θετική το 2009 (1,2%) και

προβλέπεται αισθητή επιτάχυνσή της το 2010 στο 2,6% [5]. Ο

πληθωρισμός, αν και αναμένεται να ενισχυθεί ελαφρώς το 2010 στις προηγμένες

οικονομίες στο 1,3% από 0,1% το 2009 (στις αναπτυσσόμενες θα επιταχυνθεί στο

6,2% από 5,2% το 2009), θα παραμείνει γενικά χαμηλός, αντανακλώντας κυρίως τις

συνθήκες υποαπασχόλησης των παραγωγικών συντελεστών, την προβλεπόμενη περαιτέρω

άνοδο του ποσοστού ανεργίας, αλλά και την έναρξη της σταδιακής απόσυρσης των

μέτρων στήριξης.

Γενικότερα, το ΔΝΤ εκτιμά ότι υπάρχει κίνδυνος

επιστροφής σε ύφεση, αν αρθούν πρόωρα τα μέτρα κατά της κρίσης. Παράλληλα,

θεωρεί ότι το 2010 πρέπει: (α) να στηριχθεί διατηρήσιμη ανάκαμψη, με αξιοποίηση

των μέτρων κατά της κρίσης προκειμένου να δημιουργηθούν θέσεις εργασίας, (β) να

συνεχιστεί η προσπάθεια μεταρρύθμισης της λειτουργίας του χρηματοπιστωτικού

τομέα, δεδομένου ότι η χαλαρή εποπτεία και ρύθμιση ήταν ένα αίτιο της κρίσης,

(γ) να συνεχιστεί η παγκόσμια συνεργασία που ενισχύθηκε στη διάρκεια της

κρίσης.

επιστροφής σε ύφεση, αν αρθούν πρόωρα τα μέτρα κατά της κρίσης. Παράλληλα,

θεωρεί ότι το 2010 πρέπει: (α) να στηριχθεί διατηρήσιμη ανάκαμψη, με αξιοποίηση

των μέτρων κατά της κρίσης προκειμένου να δημιουργηθούν θέσεις εργασίας, (β) να

συνεχιστεί η προσπάθεια μεταρρύθμισης της λειτουργίας του χρηματοπιστωτικού

τομέα, δεδομένου ότι η χαλαρή εποπτεία και ρύθμιση ήταν ένα αίτιο της κρίσης,

(γ) να συνεχιστεί η παγκόσμια συνεργασία που ενισχύθηκε στη διάρκεια της

κρίσης.

ότι στις

ανεπτυγμένες οικονομίες η ανάκαμψη χαρακτηρίζεται από αβεβαιότητα, καθώς η απασχόληση

μάλλον θα μειωθεί κι άλλο, ενώ η πιστωτική επέκταση, ιδίως προς τις μικρές επιχειρήσεις,

παραμένει ασθενική. Ταυτόχρονα, η επιδείνωση των δημοσιονομικών της μεγάλης αύξησης των δημόσιων δαπανών για

την αντιμετώπιση της κρίσης) μπορεί να οδηγήσει σε απότομη νέα υποχώρηση της

δραστηριότητας.

ανεπτυγμένες οικονομίες η ανάκαμψη χαρακτηρίζεται από αβεβαιότητα, καθώς η απασχόληση

μάλλον θα μειωθεί κι άλλο, ενώ η πιστωτική επέκταση, ιδίως προς τις μικρές επιχειρήσεις,

παραμένει ασθενική. Ταυτόχρονα, η επιδείνωση των δημοσιονομικών της μεγάλης αύξησης των δημόσιων δαπανών για

την αντιμετώπιση της κρίσης) μπορεί να οδηγήσει σε απότομη νέα υποχώρηση της

δραστηριότητας.

Ειδικότερα όσον αφορά την οικονομία της ζώνης

του ευρώ, στην παρούσα συγκυρία, οι

του ευρώ, στην παρούσα συγκυρία, οι

συνθήκες σταθερότητας των τιμών στηρίζουν την

αγοραστική δύναμη των νοικοκυριών και τελικά την κατανάλωση. Από την άλλη

πλευρά, η αύξηση της ανεργίας περιορίζει την κατανάλωση και ο χαμηλός βαθμός

χρησιμοποίησης του παραγωγικού δυναμικού δρα ανασταλτικά στις επιχειρηματικές

επενδύσεις. Η ανάκαμψη παραμένει διστακτική, καθώς οι χρηματοπιστωτικές

επιχειρήσεις αναδιαρθρώνουν το ενεργητικό τους, οι μη χρηματοπιστωτικές επιχειρήσεις

συγκρατούν τις επενδύσεις τους και τα νοικοκυριά περιορίζουν την κατανάλωση

αυξάνοντας την αποταμίευσή τους.

αγοραστική δύναμη των νοικοκυριών και τελικά την κατανάλωση. Από την άλλη

πλευρά, η αύξηση της ανεργίας περιορίζει την κατανάλωση και ο χαμηλός βαθμός

χρησιμοποίησης του παραγωγικού δυναμικού δρα ανασταλτικά στις επιχειρηματικές

επενδύσεις. Η ανάκαμψη παραμένει διστακτική, καθώς οι χρηματοπιστωτικές

επιχειρήσεις αναδιαρθρώνουν το ενεργητικό τους, οι μη χρηματοπιστωτικές επιχειρήσεις

συγκρατούν τις επενδύσεις τους και τα νοικοκυριά περιορίζουν την κατανάλωση

αυξάνοντας την αποταμίευσή τους.

Πρέπει να τονιστεί ότι η κρίση δεν ήταν μια

απλή κυκλική διαταραχή. Μετά το τέλος της, η ευρωπαϊκή οικονομία δεν θα

επιστρέψει “ως συνήθως” στην προ της κρίσης κατάσταση πραγμάτων, η οποία δεν

ήταν διατηρήσιμη. Στη διαδικασία της ανάκαμψης υπάρχουν σημαντικά προβλήματα. Η

πιστωτική επέκταση δεν θα επιστρέψει στους υψηλούς ρυθμούς του παρελθόντος, ενώ

ο δυνητικός ρυθμός ανάπτυξης έχει μειωθεί, και λόγω μεταβολών στις σχετικές

τιμές και τη σύνθεση της παγκόσμιας ζήτησης. Επίσης, η πολύ αυξημένη δαπάνη

εξυπηρέτησης του δημόσιου χρέους μπορεί να “εκτοπίσει” τη δαπάνη του ιδιωτικού

τομέα, δηλαδή να μην αφήσει περιθώρια για τη χρηματοδότησή της, ενώ ο

συνεχιζόμενος χαμηλός βαθμός χρησιμοποίησης του παραγωγικού δυναμικού μπορεί

σύντομα να εξουδετερώσει τα μέτρα διατήρησης της απασχόλησης (με μείωση ωραρίων

αλλά χωρίς απολύσεις, σε χώρες όπως η Γερμανία και η Γαλλία) φέρνοντας αύξηση

της ανεργίας, που θα οδηγήσει σε εξασθένηση της εμπιστοσύνης, μείωση της

ζήτησης και τελικά αύξηση της αβεβαιότητας.

απλή κυκλική διαταραχή. Μετά το τέλος της, η ευρωπαϊκή οικονομία δεν θα

επιστρέψει “ως συνήθως” στην προ της κρίσης κατάσταση πραγμάτων, η οποία δεν

ήταν διατηρήσιμη. Στη διαδικασία της ανάκαμψης υπάρχουν σημαντικά προβλήματα. Η

πιστωτική επέκταση δεν θα επιστρέψει στους υψηλούς ρυθμούς του παρελθόντος, ενώ

ο δυνητικός ρυθμός ανάπτυξης έχει μειωθεί, και λόγω μεταβολών στις σχετικές

τιμές και τη σύνθεση της παγκόσμιας ζήτησης. Επίσης, η πολύ αυξημένη δαπάνη

εξυπηρέτησης του δημόσιου χρέους μπορεί να “εκτοπίσει” τη δαπάνη του ιδιωτικού

τομέα, δηλαδή να μην αφήσει περιθώρια για τη χρηματοδότησή της, ενώ ο

συνεχιζόμενος χαμηλός βαθμός χρησιμοποίησης του παραγωγικού δυναμικού μπορεί

σύντομα να εξουδετερώσει τα μέτρα διατήρησης της απασχόλησης (με μείωση ωραρίων

αλλά χωρίς απολύσεις, σε χώρες όπως η Γερμανία και η Γαλλία) φέρνοντας αύξηση

της ανεργίας, που θα οδηγήσει σε εξασθένηση της εμπιστοσύνης, μείωση της

ζήτησης και τελικά αύξηση της αβεβαιότητας.

Επιπλέον, οι πολύ αυξημένες δανειακές ανάγκες του Δημοσίου στις χώρες της ζώνης του

ευρώ μπορεί να οδηγήσουν σε άνοδο των μεσομακροπρόθεσμων επιτοκίων, με αρνητικές συνέπειες για τις επενδύσεις και την ανάπτυξη.

Montllyreview.gr

27.04.2010

27.04.2010

[1] OECD, Economic Outlook No 85 (June 2009). Chapter 4. Beyond the Crisis : Medium –term Challenges Relating to Potential Output,Unemployment and Fiscal Positions.

[2] Τράπεζα της Ελλάδος,Έκθεση για τη Νομισματική Πολιτική 2009-2010. Μάρτιος 2010.

[3] Τράπεζα της Ελλάδος, Έκθεση για τη Νομισματική Πολιτική . Μάρτιος 2010.

[5] Ευρωπαϊκή Επιτροπή, Interim Forecast, Φεβρουάριος 2010).

[6] BIS ,Quarterly Review , March 2010.