1.

Οι πολίτες των χωρών που ανήκουν στη Ζώνη του ευρώ αλλά και των υπολοίπων χωρών της ΕΕ βρίσκονται αντιμέτωποι με ένα , υπό μια έννοια, παράδοξο το οποίο συνίσταται στο ότι η ΕΕ-15 εισέρχεται στην οικονομική ύφεση πριν από τις ΗΠΑ και παρότι η οικονομία της τελευταίας ταλανίζεται εδώ και ένα χρόνο από τη μεγάλη χρηματοπιστωτική κρίση. Η οικονομία της Ευρωζώνης ευρίσκεται με μεγάλη πιθανότητα στα πρόθυρα μιας ύφεσης, καθώς, σύμφωνα με τα στοιχεία του ΑΕΠ 2ου τριμήνου, η οικονομική δραστηριότητα στην Ευρωζώνη φαίνεται να έχει συρρικνωθεί για πρώτη φορά από τις αρχές της δεκαετίας του 1990 [1].

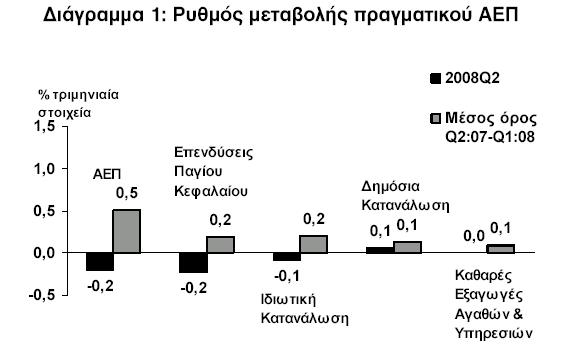

Μετά από ένα θετικό πρώτο τρίμηνο, η οικονομική δραστηριότητα στην Ευρωζώνη επιβραδύνθηκε σημαντικά κατά το δεύτερο τρίμηνο του 2008. Το πραγματικό Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) μειώθηκε κατά 0,2% (Διάγραμμα 1) σε σχέση με το πρώτο τρίμηνο του 2008, αυξάνοντας

σημαντικά τις πιθανότητες για ύφεση στις οικονομίες της Ευρωζώνης.

σημαντικά τις πιθανότητες για ύφεση στις οικονομίες της Ευρωζώνης.

Σύμφωνα με το γερμανικό οικονομικό ινστιτούτο DIW η μεγαλύτερη ευρωπαϊκή οικονομία συρρικνώθηκε , μείωση 0,5% , το β’ τρίμηνο του 2008 μετά την ανάπτυξη 1,3% που είχε σημειώσει το α’ τρίμηνο. Τα ίδια ισχύουν για τη γαλλική οικονομία, τη δεύτερη μεγαλύτερη οικονομία της Ζώνης του Ευρώ. Σύμφωνα με ανακοίνωση της γαλλικής στατιστικής υπηρεσίας INSEE το γαλλικό ΑΕΠ συρρικνώθηκε κατά 0,3% το β΄ τρίμηνο του 2008 , έναντι αύξησης κατά 0,4% το πρώτο τρίμηνο.

Η μείωση της οικονομικής δραστηριότητας οφείλεται στη μείωση της εσωτερικής και εξωτερικής ζήτησης. Η μείωση της εσωτερικής ζήτησης οφείλεται στους αυστηρότερους όρους δανεισμού λόγω της πιστωτικής κρίσης, και στην αύξηση των τιμών του πετρελαίου που οδήγησαν σε πτώση την κατανάλωση των νοικοκυριών και των επενδύσεων κατά 0,2% και 1,2% αντίστοιχα. Ταυτόχρονα, οι λόγοι πτώσης των εξαγωγών κατά 0,4%, θα

πρέπει να αναζητηθούν πρωτίστως στην ανατίμηση του ευρώ έναντι του δολαρίου με αποτέλεσμα η εξωτερική συνιστώσα να έχει μηδενική συνεισφορά στη μεταβολή του πραγματικού ΑΕΠ (Διάγραμμα 1).

πρέπει να αναζητηθούν πρωτίστως στην ανατίμηση του ευρώ έναντι του δολαρίου με αποτέλεσμα η εξωτερική συνιστώσα να έχει μηδενική συνεισφορά στη μεταβολή του πραγματικού ΑΕΠ (Διάγραμμα 1).

Αν οι αρνητικοί ρυθμοί ανάπτυξης συνεχιστούν και στο 3ο τρίμηνο, θα είναι η πρώτη φορά στη

μεταπολεμική ιστορία που η ευρωζώνη μπαίνει σε μια ύφεση πριν τις ΗΠΑ, καθώς -σύμφωνα με την ιστορική εμπειρία- οι υφέσεις στην Ευρωζώνη ακολουθούν τις υφέσεις στις ΗΠΑ με μια μέση χρονική υστέρηση ενός έτους[2] . Θεωρούμε ότι πράγματι η οικονομία της ευρωζώνης βρίσκεται ουσιαστικά σε ύφεση . Στη Ζώνη του Ευρώ αναμένεται τώρα αρνητική ανάπτυξη και το 3ο 3μηνο του 2008, ενώ η ύφεση στην οικονομία μπορεί να συνεχιστεί και στο 4ο 3μηνο.’08.

μεταπολεμική ιστορία που η ευρωζώνη μπαίνει σε μια ύφεση πριν τις ΗΠΑ, καθώς -σύμφωνα με την ιστορική εμπειρία- οι υφέσεις στην Ευρωζώνη ακολουθούν τις υφέσεις στις ΗΠΑ με μια μέση χρονική υστέρηση ενός έτους[2] . Θεωρούμε ότι πράγματι η οικονομία της ευρωζώνης βρίσκεται ουσιαστικά σε ύφεση . Στη Ζώνη του Ευρώ αναμένεται τώρα αρνητική ανάπτυξη και το 3ο 3μηνο του 2008, ενώ η ύφεση στην οικονομία μπορεί να συνεχιστεί και στο 4ο 3μηνο.’08.

Το γερμανικό οικονομικό ινστιτούτο DIW προέβλεψε ότι το γ΄ τρίμηνο του τρέχοντος έτους η μεγαλύτερη ευρωπαϊκή οικονομία δεν θα αναπτυχθεί περισσότερο από ένα αναιμικό 0,1% μετά τη συρρίκνωση του 0,5% που σημείωσε το β’ τρίμηνο και την ανάπτυξη 1,3% που είχε σημειώσει το α’ τρίμηνο. Το DIW τόνισε μάλιστα ότι μόνον ο τομέας των υπηρεσιών μπορεί να αποτρέψει την επανάληψη της συρρίκνωσης για β΄ συναπτό τρίμηνο, κάτι που θα σήμαινε πως η ατμομηχανή της ευρωπαϊκής οικονομίας βρίσκεται και τυπικά σε ύφεση. Εξέφρασε, πάντως, την ελπίδα πως οι καταναλωτικές δαπάνες θα αυξηθούν τους επόμενους μήνες, καθώς αναμένεται να χαλαρώσουν οι πληθωριστικές πιέσεις το β΄ εξάμηνο. Στη διάρκεια του γ΄ τριμήνου, πάντως, αναμένεται υποχώρηση της βιομηχανικής παραγωγής κατά 0,5%. Παράλληλα οι περισσότεροι πρόδρομοι δείκτες για τη μελλοντική οικονομική δραστηριότητα στη ζώνη του ευρώ αντανακλούν μια σημαντική επιβράδυνση της οικονομικής δραστηριότητας. Συγκεκριμένα : ο συνολικός δείκτης οικονομικού κλίματος της ΕΕ υποχώρησε στο χαμηλότερο επίπεδο από την οικονομική ύφεση του 2001, επιβεβαιώνοντας τις προβλέψεις για μείωση της οικονομικής δραστηριότητας στη ζώνη του ευρώ.

Επιπλέον, ο δείκτης οικονομικής δραστηριότητας PMI βρίσκεται κάτω από το όριο των 50 μονάδων, γεγονός που σηματοδοτεί μείωση της παραγωγής στον τομέα της

βιομηχανίας, καθώς επίσης συρρίκνωση της οικονομικής δραστηριότητας στον

τομέα των υπηρεσιών: Ο δείκτης ΡΜΙ στη μεταποίηση μειώθηκε ακόμη περισσότερο

από την αρχική εκτίμηση στο 45 τον Σεπτ.΄08, από 47,6 τον Αυγ.΄08, εξέλιξη που

συμβαδίζει με σημαντική επιβράδυνση της παραγωγής αλλά και της οικονομίας το 3ο

3μηνο.΄08.

βιομηχανίας, καθώς επίσης συρρίκνωση της οικονομικής δραστηριότητας στον

τομέα των υπηρεσιών: Ο δείκτης ΡΜΙ στη μεταποίηση μειώθηκε ακόμη περισσότερο

από την αρχική εκτίμηση στο 45 τον Σεπτ.΄08, από 47,6 τον Αυγ.΄08, εξέλιξη που

συμβαδίζει με σημαντική επιβράδυνση της παραγωγής αλλά και της οικονομίας το 3ο

3μηνο.΄08.

Ειδικότερα,σημαντική πτώση του δείκτη παρατηρείται σε όλες τις επιμέρους οικονομίες: στη Γερμανία (Σεπτ.΄08: 47,4, Αυγ.΄08: 49,7), τη Γαλλία (Σεπτ.΄08: 43, Αυγ.΄08: 45,8), την Ιταλία (Σεπτ.΄08: 44,4,Αυγ.΄08: 47,1), την Ισπανία (Σεπτ.΄08: 38,3, Αυγ.΄08: 42,4),

αλλά και την Ιρλανδία (Σεπτ.΄08: 43,7, Αυγ.΄08: 44,9).

αλλά και την Ιρλανδία (Σεπτ.΄08: 43,7, Αυγ.΄08: 44,9).

Ο δείκτης Οικονομικού Κλίματος μειώθηκε εκ νέου στο 87,7 τον Σεπτ.΄08 (χαμηλό επίπεδο 7 ετών), από 88,5 τον Αυγ.΄08, ενώ το επίπεδο του δείκτη συμβαδίζει με αύξηση

του ΑΕΠ μόλις στο 0,5% σε ετήσια βάση το 3ο 3μηνο.΄08 (από 1,4% το 2ο 3μηνο.΄08). Πτώση παρουσίασε και ο δείκτης της βιομηχανίας στο -12 τον Σεπτ.΄08, από – 9 τον Αυγ.΄08, αντανακλώντας την πτώση της βιομηχανικής παραγωγής και τους επόμενους μήνες (μετά και από τη διατήρηση του δείκτη ΡΜΙ στη μεταποίηση κάτω του 50), ενώ ο δείκτης καταναλωτικής εμπιστοσύνης ήταν αμετάβλητος στο χαμηλό επίπεδο στο -19[3] .

του ΑΕΠ μόλις στο 0,5% σε ετήσια βάση το 3ο 3μηνο.΄08 (από 1,4% το 2ο 3μηνο.΄08). Πτώση παρουσίασε και ο δείκτης της βιομηχανίας στο -12 τον Σεπτ.΄08, από – 9 τον Αυγ.΄08, αντανακλώντας την πτώση της βιομηχανικής παραγωγής και τους επόμενους μήνες (μετά και από τη διατήρηση του δείκτη ΡΜΙ στη μεταποίηση κάτω του 50), ενώ ο δείκτης καταναλωτικής εμπιστοσύνης ήταν αμετάβλητος στο χαμηλό επίπεδο στο -19[3] .

Τις δυσοίωνες προοπτικές επιβεβαιώνει και η ραγδαία πτώση του δείκτη επιχειρηματικής εμπιστοσύνης IFO, εξαιτίας της γενικότερης χρηματοοικονομικής κρίσης, αλλά και της ανατίμησης του ευρώ που έχει οδηγήσει σε μείωση της ανταγωνιστικότητας των

εξαγωγών της Ευρωζώνης.

εξαγωγών της Ευρωζώνης.

Αντίθετα στις ΗΠΑ αναμένεται τώρα μηδενική ανάπτυξη το 3ο 3μηνο.’08 και πτώση του ΑΕΠ το 4ο 3μηνο.’08. Έτσι, η αύξηση του ΑΕΠ το 2008 εκτιμάται τώρα στο 1,5%, ενώ σε ακόμη χαμηλότερα επίπεδα αναμένεται η ανάπτυξη το 2009, όπου αναμένεται πτώση και της ιδιωτικής κατανάλωσης για το έτος ως σύνολο.

Η έκταση και η διάρκεια της ύφεσης στην Ευρωζώνη θα εξαρτηθεί σε μεγάλο βαθμό από την πορεία της κατανάλωσης των νοικοκυριών και τις επενδύσεις των επιχειρήσεων. Οι

καταναλωτικές δαπάνες έχουν αρχίσει να πλήττονται μέσω της μείωσης της αγοραστικής δύναμη. Αλλά και οι προοπτικές για τις επενδύσεις σε ένα περιβάλλον υψηλών επιτοκίων και αυστηρότερων όρων δανεισμού δε φαίνονται θετικές, μετά την πτώση μάλιστα που

σημειώθηκε κατά 1,2% στο δεύτερο τρίμηνο του 2008 σε σχέση με το προηγούμενο τρίμηνο. Πρόκειται ουσιαστικά για την πρώτη μείωση των επενδύσεων παγίου κεφαλαίου κατά την τελευταία πενταετία, μετά την πτώση κατά 0,3% που σημειώθηκε το πρώτο τρίμηνο του 2003.

καταναλωτικές δαπάνες έχουν αρχίσει να πλήττονται μέσω της μείωσης της αγοραστικής δύναμη. Αλλά και οι προοπτικές για τις επενδύσεις σε ένα περιβάλλον υψηλών επιτοκίων και αυστηρότερων όρων δανεισμού δε φαίνονται θετικές, μετά την πτώση μάλιστα που

σημειώθηκε κατά 1,2% στο δεύτερο τρίμηνο του 2008 σε σχέση με το προηγούμενο τρίμηνο. Πρόκειται ουσιαστικά για την πρώτη μείωση των επενδύσεων παγίου κεφαλαίου κατά την τελευταία πενταετία, μετά την πτώση κατά 0,3% που σημειώθηκε το πρώτο τρίμηνο του 2003.

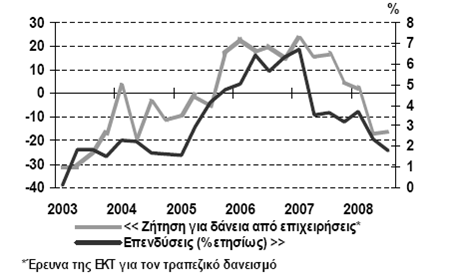

Σύμφωνα με την έρευνα για τον τραπεζικό δανεισμό που διενεργείται κάθε τρίμηνο από την ΕΚΤ, η ζήτηση για δάνεια από επιχειρήσεις έχει μειωθεί σημαντικά κατά το τελευταίο εξάμηνο.

2.

Μπορούμε να αναζητήσουμε τους λόγους αυτής της κατάστασης κατ΄ αρχάς στην αμερικάνικη χρηματοπιστωτική κρίση που εξαπλώνεται ραγδαία μετατρεπόμενη σε διεθνή και στην επιβράδυνση της παγκόσμιας ανάπτυξης. Όμως οι λόγοι αυτοί δεν αποτελούν ικανή αιτιολόγηση της μεγαλύτερης ταχύτητας, έναντι εκείνης των ΗΠΑ, με την οποία η οικονομία της Ευρωζώνης οδηγείται στην ύφεση. Σε άλλους παράγοντες θα

πρέπει να αναζητηθούν οι συγκεκριμένοι λόγοι. Ως εκ τούτου θεωρούμε ότι

υπάρχουν λόγοι που άπτονται την ασκούμενη εγχώρια οικονομική πολιτική και

το πλαίσιο που τις καθορίζει .

πρέπει να αναζητηθούν οι συγκεκριμένοι λόγοι. Ως εκ τούτου θεωρούμε ότι

υπάρχουν λόγοι που άπτονται την ασκούμενη εγχώρια οικονομική πολιτική και

το πλαίσιο που τις καθορίζει .

Συνεπώς πιστεύουμε ότι σε μεγάλο βαθμό η ταχύτητα με την οποία εξαπλώνεται η επιβράδυνση στις οικονομίες της Ευρωζώνης οφείλεται στο περιοριστικό πλαίσιο λειτουργίας της δημοσιονομικής αλλά και της νομισματικής πολιτικής.

Δηλαδή στο ατεκμηρίωτο σύμφωνα με όλα τα οικονομικά δόγματα , Σύμφωνο

Σταθερότητας και στην μη-δημοκρατική «ανεξαρτησία» του ΕΣΚΤ με την

αποκλειστική του ενασχόληση με τον στόχο του πληθωρισμού[4].

Δηλαδή στο ατεκμηρίωτο σύμφωνα με όλα τα οικονομικά δόγματα , Σύμφωνο

Σταθερότητας και στην μη-δημοκρατική «ανεξαρτησία» του ΕΣΚΤ με την

αποκλειστική του ενασχόληση με τον στόχο του πληθωρισμού[4].

Έτσι η υιοθέτηση του συμφώνου σταθερότητας στερεί την απαιτούμενη ευελιξία από τις κυβερνήσεις της ζώνης του ευρώ να αυξήσουν τις δημόσιες δαπάνες για τη στήριξη των οικονομιών τους, σε αντίθεση με την κυβέρνηση των ΗΠΑ, η οποία υιοθέτησε ένα έκτακτο δημοσιονομικό πακέτο πρωτοφανούς μεγέθους για την τόνωση της οικονομικής μεγένθυσης . Επιπλέον θα πρέπει να σημειωθεί ότι δεν υφίσταται κεντρικός μηχανισμός άσκησης της δημοσιονομικής πολιτικής στην ευρωζώνη και ως εκ τούτου θα πρέπει κάθε χώρα να αποφασίσει ,αν βεβαίως έχει τα περιθώρια λόγω των υφιστάμενων

ελλειμμάτων, μόνη της ή θα πρέπει μέσω της διακυβερνητικής διαβούλευσης να αποφασιστεί κάποια κοινή δράση. Απόφαση καθόλου εύκολη λόγω και των διαφορετικών επιπτώσεων της κρίσης ή του διαφορετικού σημείου του οικονομικού κύκλου στον οποίο ευρίσκεται η οικονομία κάθε χώρας. Άλλωστε οι πρώτες αντιθέσεις έχουν δει τα φώτα της δημοσιότητας. Συγκεκριμένα τις δυσκολίες συντονισμού των κυβερνήσεων στην αντιμετώπιση της πιστωτικής κρίσης που απειλεί και την Ευρώπη, αναδεικνύει η διαφωνία Γαλλίας – Γερμανίας για μία «ευρωπαϊκή εκδοχή» του σχεδίου Πόλσον.

ελλειμμάτων, μόνη της ή θα πρέπει μέσω της διακυβερνητικής διαβούλευσης να αποφασιστεί κάποια κοινή δράση. Απόφαση καθόλου εύκολη λόγω και των διαφορετικών επιπτώσεων της κρίσης ή του διαφορετικού σημείου του οικονομικού κύκλου στον οποίο ευρίσκεται η οικονομία κάθε χώρας. Άλλωστε οι πρώτες αντιθέσεις έχουν δει τα φώτα της δημοσιότητας. Συγκεκριμένα τις δυσκολίες συντονισμού των κυβερνήσεων στην αντιμετώπιση της πιστωτικής κρίσης που απειλεί και την Ευρώπη, αναδεικνύει η διαφωνία Γαλλίας – Γερμανίας για μία «ευρωπαϊκή εκδοχή» του σχεδίου Πόλσον.

Η γαλλική κυβέρνηση προτείνει τη δημιουργία ενός Ταμείου με κεφάλαια 300 δισ. ευρώ, ώστε η ΕΕ να μπορεί να διασώσει τράπεζες ή ασφαλιστικές εταιρείες που κινδυνεύουν από την κρίση και να περιορίσει τον συστημικό κίνδυνο.

Η Γαλλίδα υπουργός Οικονομικών Κριστίν Λαγκάρντ, σε συνέντευξή της στη γερμανική εφημερίδα Handelsblatt, τονίζει ότι ένα ανάλογο του αμερικανικού σχέδιο διάσωσης των προβληματικών τραπεζών θα βοηθήσει τα μικρότερα ευρωπαϊκά κράτη να αντιμετωπίσουν καλύτερα το ενδεχόμενο μιας τραπεζικής χρεοκοπίας.

Η γερμανική κυβέρνηση εξέφρασε την αντίθεσή της με αυτή την πρόταση, με τον

εκπρόσωπο του υπουργείου Οικονομικών να λέει ότι το Βερολίνο «δεν στηρίζει το

σχέδιο» που προτείνει ο Γάλλος πρόεδρος Ν. Σαρκοζί. Ο κ. Σαρκοζί αναμένεται να

παρουσιάσει το συγκεκριμένο σχέδιο στη συνάντηση που θα έχει με τους ηγέτες της

Βρετανίας, της Ιταλίας, της Γερμανίας και του προέδρου της ΕΚΤ Ζαν-Κλοντ Τρισέ

στις 4 Οκτωβρίου. Η σύγκρουση ανάμεσα στις δύο μεγαλύτερες οικονομίες της

ευρωζώνης υπονομεύει τις προσπάθειες δημιουργίας μίας κοινής ευρωπαϊκής

συναίνεσης για την απάντηση στην κρίση, την ίδια ώρα που ο κίνδυνος της ύφεσης

προβάλει απειλητικός πάνω από την Ευρώπη.[5]

εκπρόσωπο του υπουργείου Οικονομικών να λέει ότι το Βερολίνο «δεν στηρίζει το

σχέδιο» που προτείνει ο Γάλλος πρόεδρος Ν. Σαρκοζί. Ο κ. Σαρκοζί αναμένεται να

παρουσιάσει το συγκεκριμένο σχέδιο στη συνάντηση που θα έχει με τους ηγέτες της

Βρετανίας, της Ιταλίας, της Γερμανίας και του προέδρου της ΕΚΤ Ζαν-Κλοντ Τρισέ

στις 4 Οκτωβρίου. Η σύγκρουση ανάμεσα στις δύο μεγαλύτερες οικονομίες της

ευρωζώνης υπονομεύει τις προσπάθειες δημιουργίας μίας κοινής ευρωπαϊκής

συναίνεσης για την απάντηση στην κρίση, την ίδια ώρα που ο κίνδυνος της ύφεσης

προβάλει απειλητικός πάνω από την Ευρώπη.[5]

Από την άλλη πλευρά όπως έχουμε αναφέρει η ΕΚΤ έχει ως πρωταρχικό στόχο τη σταθερότητα των τιμών και όχι τη σταθεροποίηση της οικονομίας, με αποτέλεσμα να μην έχει προβεί ακόμη σε επιθετικές μειώσεις του βασικού επιτοκίου παρέμβασης για την αντιμετώπιση της οικονομικής επιβράδυνσης, όπως πράττει η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) σε περιπτώσεις σημαντικής επιβράδυνσης της οικονομικής δραστηριότητας η οποία ασκεί επιθετική πολιτική μείωσης των επιτοκίων παρέμβασης. Τον τελευταίο χρόνο, μάλιστα, έχει προβεί σε μείωση του βασικού επιτοκίου κατά 325 μονάδες βάσης, από τα επίπεδα του 5,25% το Σεπτέμβριο του 2007 στα επίπεδα του 2% σήμερα. Επικαλούμενη τις πληθωριστικές πιέσεις η ΕΚΤ προέβη κατά τη συνεδρίαση στις 3 Ιουλίου 2008 σε αύξηση του βασικού επιτοκίου

παρέμβασης κατά 25 μονάδες βάσης στο 4,25%, ενώ από τον Ιούνιο του 2007 έως

σήμερα είχε διατηρήσει το επιτόκιο αμετάβλητο στο 4%. Κατά τη συνεδρίαση της 01.10.2008 μεσούσης της χρηματοπιστωτικής κρίσης η ΕΚΤ διατήρησε το βασικό

επιτόκιο αμετάβλητο στο 4,25% επικαλούμενη εκ νέου ότι οι πληθωριστικές πιέσεις

εξακολουθούν να υφίστανται παρότι είναι πλέον εμφανές ότι αυτές έχουν ατονήσει.

Θα πρέπει να σημειωθεί ότι η αύξηση των πληθωριστικών πιέσεων από το τέλος του

προηγούμενου έτους αποδείχτηκε συγκυριακή αλλά με τρόπο που χρησιμοποιήθηκε από

τις πολιτικές και οικονομικές ελίτ της αναπτυγμένης δύσης κατάφερε να αποτελέσει ικανοποιητικό όπλο στην εξάπλωση του φόβου και στη δικαιολόγηση της ακολουθούμενης οικονομικής πολιτικής. Αυτό προκύπτει από σειρά στοιχείων που αφορούν τα μεγέθη που κυρίως επηρεάζουν τις πληθωριστικές πιέσεις. Συγκεκριμένα μπορούμε να αναφέρουμε τα παρακάτω :

παρέμβασης κατά 25 μονάδες βάσης στο 4,25%, ενώ από τον Ιούνιο του 2007 έως

σήμερα είχε διατηρήσει το επιτόκιο αμετάβλητο στο 4%. Κατά τη συνεδρίαση της 01.10.2008 μεσούσης της χρηματοπιστωτικής κρίσης η ΕΚΤ διατήρησε το βασικό

επιτόκιο αμετάβλητο στο 4,25% επικαλούμενη εκ νέου ότι οι πληθωριστικές πιέσεις

εξακολουθούν να υφίστανται παρότι είναι πλέον εμφανές ότι αυτές έχουν ατονήσει.

Θα πρέπει να σημειωθεί ότι η αύξηση των πληθωριστικών πιέσεων από το τέλος του

προηγούμενου έτους αποδείχτηκε συγκυριακή αλλά με τρόπο που χρησιμοποιήθηκε από

τις πολιτικές και οικονομικές ελίτ της αναπτυγμένης δύσης κατάφερε να αποτελέσει ικανοποιητικό όπλο στην εξάπλωση του φόβου και στη δικαιολόγηση της ακολουθούμενης οικονομικής πολιτικής. Αυτό προκύπτει από σειρά στοιχείων που αφορούν τα μεγέθη που κυρίως επηρεάζουν τις πληθωριστικές πιέσεις. Συγκεκριμένα μπορούμε να αναφέρουμε τα παρακάτω :

Παρότι ο πληθωρισμός αυξήθηκε κατά το πρώτο εξάμηνο του 2008 (από 2,1% το

2007 σε 3,5% το α’ εξάμηνο του 2008), ο δομικός πληθωρισμός έχει παραμείνει

έχει μειωθεί ελάχιστα στην Ευρωζώνη κατά τους τελευταίους μήνες (μέσος όρος Ιαν-Αύγουστος 2008: 1,8% έναντι 1,9% για το 2007). Στην Ευρωζώνη, ο εναρμονισμένος δείκτης τιμών καταναλωτή αποκλιμακώθηκε στο 3,8% τον Αύγουστο από 4,0% τον Ιούλιο, όταν κατέγραψε την υψηλότερη ετήσια αύξηση από τον Απρίλιο του 1992.

2007 σε 3,5% το α’ εξάμηνο του 2008), ο δομικός πληθωρισμός έχει παραμείνει

έχει μειωθεί ελάχιστα στην Ευρωζώνη κατά τους τελευταίους μήνες (μέσος όρος Ιαν-Αύγουστος 2008: 1,8% έναντι 1,9% για το 2007). Στην Ευρωζώνη, ο εναρμονισμένος δείκτης τιμών καταναλωτή αποκλιμακώθηκε στο 3,8% τον Αύγουστο από 4,0% τον Ιούλιο, όταν κατέγραψε την υψηλότερη ετήσια αύξηση από τον Απρίλιο του 1992.

Παράλληλα ένα ακόμα στοιχείο που συνηγορεί υπέρ των επιχειρημάτων μας είναι ότι τα τελευταία στοιχεία που δημοσιεύτηκαν από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) για τους μισθούς στις χώρες της Ευρωζώνης φανερώνουν μια σημαντική επιβράδυνση του ετήσιου ρυθμού αύξησης των αποδοχών. Σύμφωνα με αυτά τα στοιχεία το συνολικό εργατικό κόστος ανά ώρα παρουσίασε ετήσια αύξηση της τάξεως του 2,7% το δεύτερο τρίμηνο του 2008 από 3,5% το πρώτο τρίμηνο, όταν σημειώθηκε η μεγαλύτερη ετήσια αύξηση από το τρίτο τρίμηνο του 2001. Η μείωση του εργατικού κόστους αντανακλάται και στην αποκλιμάκωση του ετήσιου ρυθμού μεταβολής των μισθών από 3,7% το πρώτο τρίμηνο σε 2,8% το δεύτερο τρίμηνο του 2008 . Όμως το πλέον σημαντικό στοιχείο είναι ότι οι τιμές των περισσότερων εμπορευμά των έχουν υποχωρήσει σημαντικά από τα ιστορικά υψηλά του Ιουλίου.

Οι παγκόσμιοι δείκτες αναφοράς S&P και GSCI, ο κλάδος της ενέργειας εμφανίζει τη μεγαλύτερη μείωση όπου οι τιμές υποχωρούν κατά 33% από τις αρχές Ιουλίου. Συγκεκριμένα , η τιμή του αργού πετρελαίου έχει αποκλιμακωθεί σημαντικά σημειώνοντας μια πτώση της τάξεως του 35% από το ιστορικό υψηλό των 147,27 δολαρίων το βαρέλι που καταγράφηκε τον Ιούλιο. Στους κλάδους των αγροτικών προϊόντων, των βιομηχανικών και των πολύτιμων μετάλλων οι τιμές βρίσκονται κατά 26%, 22% και 7% χαμηλότερα αντίστοιχα[6].

Στο ίδιο μήκος κύματος κινούνται και οι προσδοκίες για τον πληθωρισμό κατά τους επόμενους 12 μήνες από την πλευρά των καταναλωτών.

Επομένως είναι εξαιρετικά δύσκολο η ΕΚΤ να συνεχίσει την ίδια πολιτική επιτοκίων το άμεσο μέλλον και θα εξαναγκαστεί να το μειώσει. Όμως, καθώς η θετική επίδραση στην οικονομική μεγέθυνση από μια μείωση του επιτοκίου παρέμβασης εμφανίζεται

πάντοτε με χρονική υστέρηση, ο κίνδυνος είναι ότι όταν η ΕΚΤ αποφασίσει να μειώσει τα επιτόκια ίσως να είναι πολύ αργά για να αποφευχθεί η ύφεση.

πάντοτε με χρονική υστέρηση, ο κίνδυνος είναι ότι όταν η ΕΚΤ αποφασίσει να μειώσει τα επιτόκια ίσως να είναι πολύ αργά για να αποφευχθεί η ύφεση.

Διάγραμμα

2 . Ζήτηση για επιχειρηματικά δάνεια και Ιδιωτικές Επενδύσεις.

2 . Ζήτηση για επιχειρηματικά δάνεια και Ιδιωτικές Επενδύσεις.

Montlyreview.gr

04.10.2008

04.10.2008

[1] «Αν αποδεχτούμε τον συνήθη τεχνικό ορισμό μιας ύφεσης ως τουλάχιστον δύο διαδοχικά τρίμηνα συρρίκνωσης του πραγματικού ΑΕΠ,

τότε η Ευρωζώνη από το 1970 έως σήμερα πέρασε τέσσερις υφέσεις: το 1974-75, το 1980, το 1982 και το 1992-93. Όπως φαίνεται και στον Πίνακα 2, η μέση διάρκεια μιας ύφεσης στην Ευρωζώνη είναι περίπου 3 τρίμηνα, και συνοδεύεται από μια μείωση του ΑΕΠ της τάξης του 1,1% σωρευτικά. Η μέση

επιβράδυνση του ετήσιου ρυθμού μεταβολής του ΑΕΠ από το ανώτατο στο κατώτατο σημείο του οικονομικού κύκλου φτάνει κατά μέσο όρο τις 5

ποσοστιαίες μονάδες. Αν η ιστορία επαναληφθεί, τότε η απώλεια σε όρους ΑΕΠ από την τρέχουσα ύφεση στην Ευρωζώνη θα οδηγήσει σε μείωση του

ετήσιου ρυθμού μεταβολής του ΑΕΠ από 3,3% (που ήταν το ανώτατο σημείο του τρέχοντος κύκλου το τέταρτο τρίμηνο του 2006) σε περίπου -1,5%.»

τότε η Ευρωζώνη από το 1970 έως σήμερα πέρασε τέσσερις υφέσεις: το 1974-75, το 1980, το 1982 και το 1992-93. Όπως φαίνεται και στον Πίνακα 2, η μέση διάρκεια μιας ύφεσης στην Ευρωζώνη είναι περίπου 3 τρίμηνα, και συνοδεύεται από μια μείωση του ΑΕΠ της τάξης του 1,1% σωρευτικά. Η μέση

επιβράδυνση του ετήσιου ρυθμού μεταβολής του ΑΕΠ από το ανώτατο στο κατώτατο σημείο του οικονομικού κύκλου φτάνει κατά μέσο όρο τις 5

ποσοστιαίες μονάδες. Αν η ιστορία επαναληφθεί, τότε η απώλεια σε όρους ΑΕΠ από την τρέχουσα ύφεση στην Ευρωζώνη θα οδηγήσει σε μείωση του

ετήσιου ρυθμού μεταβολής του ΑΕΠ από 3,3% (που ήταν το ανώτατο σημείο του τρέχοντος κύκλου το τέταρτο τρίμηνο του 2006) σε περίπου -1,5%.»

[2] Δ. Μαλλιαρόπουλος – Ο.Κοσμά , Βρίσκεται η Ευρώπη στα πρόθυρα μιας ύφεσης; Eurobank E.F.G , Οικονομία και Αγορά . Τόμος ΙΙΙ , Τεύχος 8, Σεπτέμβριος 2008.

[3] Alpha Bank, Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων. Διεύθυνση Οικονομικών Μελετών .01.10.2008.

[4] Έχουμε αναλύσει το θεωρητικό υποστύλωμα αυτών των απόψεων στα: Κ.Μελάς , Η νεοκλασική θεμελίωση της οικονομικής φιλοσοφίας των σοσιαλδημοκρατικών κομμάτων. Ιστοχώρος MR.gr

01.06..2007 και στο Κ.Μελάς : Το Υπόδειγμα της Νέας Συναίνεσης . Ιστοχώρος MR.gr 19.03.2007.

01.06..2007 και στο Κ.Μελάς : Το Υπόδειγμα της Νέας Συναίνεσης . Ιστοχώρος MR.gr 19.03.2007.

[5] Ιστοχώρος, in.gr 02.10.2008. Όταν γραφόταν το άρθρο αυτό πληροφορηθήκαμε ότι στη σύσκεψη των

τεσσάρων μεγαλύτερων οικονομιών της ευρωζώνης , 04.10.2008, το σχέδιο αυτό απορρίφθηκε και υιοθετήθηκε το σχέδιο της Καγκελαρίου Μέρκελ σύμφωνα με το οποίο υπεύθυνη για τυχούσες πτωχεύσεις σε κάθε εθνικό κράτος είναι η κυβέρνησή του.

τεσσάρων μεγαλύτερων οικονομιών της ευρωζώνης , 04.10.2008, το σχέδιο αυτό απορρίφθηκε και υιοθετήθηκε το σχέδιο της Καγκελαρίου Μέρκελ σύμφωνα με το οποίο υπεύθυνη για τυχούσες πτωχεύσεις σε κάθε εθνικό κράτος είναι η κυβέρνησή του.

[6] Τα στοιχεία αφορούν το τέλος του Σεπτεμβρίου 2008.